点击下载:对外经济贸易大学:《企业财务报表分析 Financial Statement Analysis》课程教学资源(授课教案课件)第六讲 长期投资质量分析(1/2)

正在加载图片...

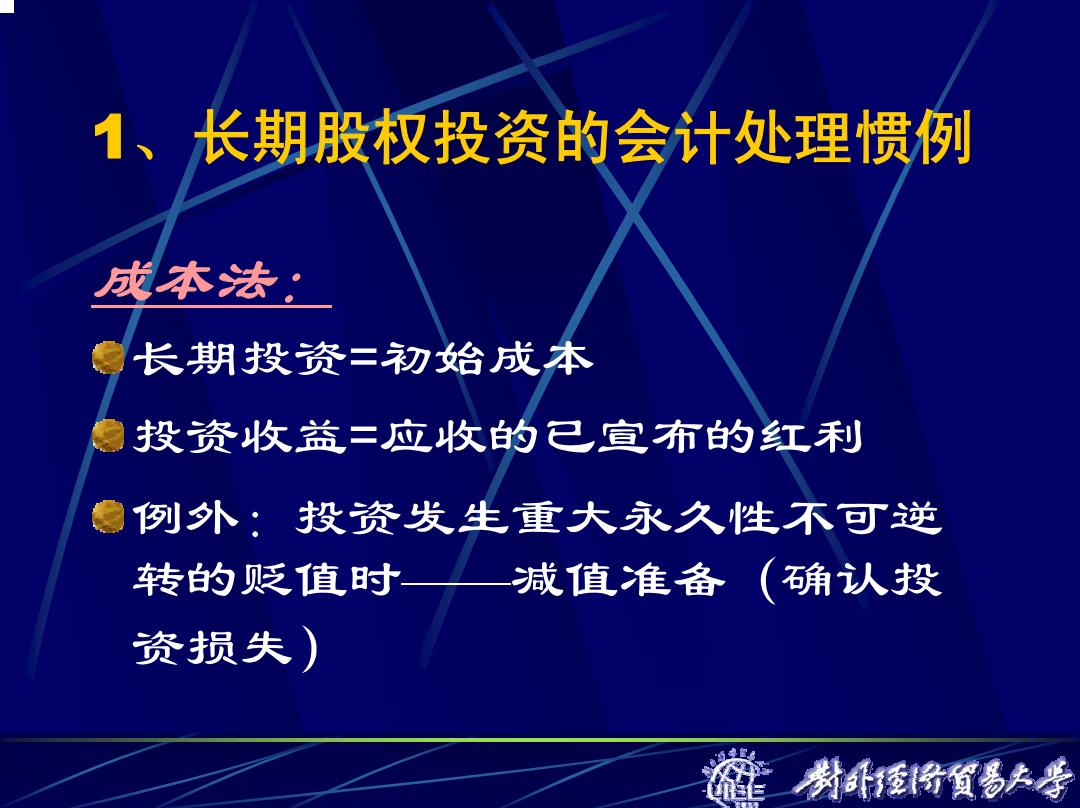

1、长期股权投资的会计处理惯例 成本法 长期投资二初始成本 投资收益=应收的已宣布的红利 ●例外: 投资发生重大永久性不回逆 转的贬值时 减值准备 确认投 资损失) 粉武粉質哥大号1、长期股权投资的会计处理惯例 成本法: 长期投资=初始成本 投资收益=应收的已宣布的红利 例外:投资发生重大永久性不可逆 转的贬值时——减值准备(确认投 资损失)

<<向上翻页

向下翻页>>

点击下载:对外经济贸易大学:《企业财务报表分析 Financial Statement Analysis》课程教学资源(授课教案课件)第六讲 长期投资质量分析(1/2)

©2008-现在 cucdc.com 高等教育资讯网 版权所有