正在加载图片...

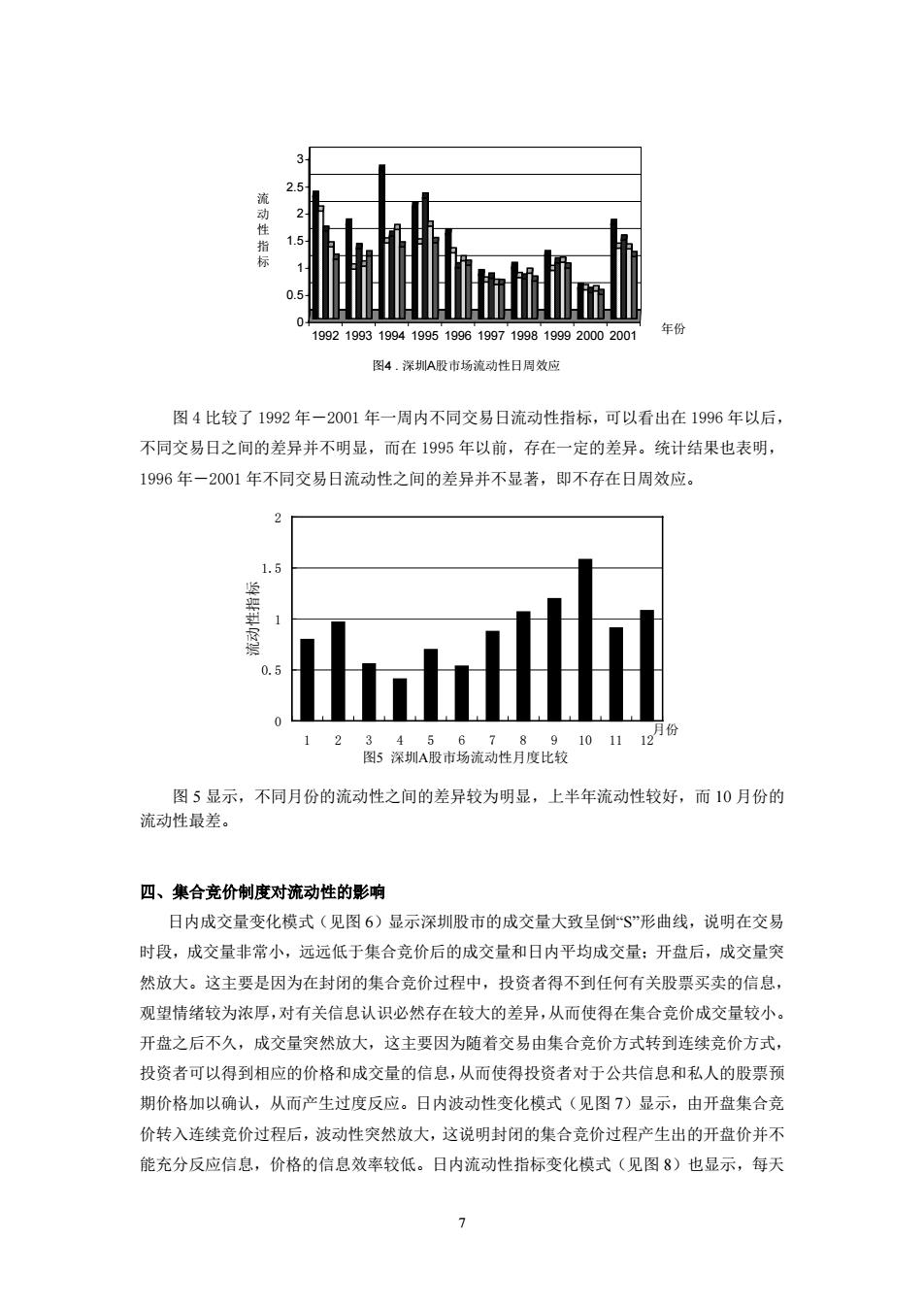

2.5 动性指标 1.5 0.5 0 1992199319941995199619971998199920002001 年份 图4.深圳A股市场流动性日周效应 图4比较了1992年一2001年一周内不同交易日流动性指标,可以看出在1996年以后, 不同交易日之间的差异并不明显,而在1995年以前,存在一定的差异。统计结果也表明, 1996年一2001年不同交易日流动性之间的差异并不显著,即不存在日周效应。 2 1.5 2 3.45678910112月份 图5深圳A股市场流动性月度比较 图5显示,不同月份的流动性之间的差异较为明显,上半年流动性较好,而10月份的 流动性最差。 四、集合竞价制度对流动性的影响 日内成交量变化模式(见图6)显示深圳股市的成交量大致呈倒$”形曲线,说明在交易 时段,成交量非常小,远远低于集合竞价后的成交量和日内平均成交量:开盘后,成交量突 然放大。这主要是因为在封闭的集合竞价过程中,投资者得不到任何有关股票买卖的信息, 观望情绪较为浓厚,对有关信息认识必然存在较大的差异,从而使得在集合竞价成交量较小。 开盘之后不久,成交量突然放大,这主要因为随着交易由集合竞价方式转到连续竞价方式, 投资者可以得到相应的价格和成交量的信息,从而使得投资者对于公共信息和私人的股票预 期价格加以确认,从而产生过度反应。日内波动性变化模式(见图7)显示,由开盘集合竞 价转入连续竞价过程后,波动性突然放大,这说明封闭的集合竞价过程产生出的开盘价并不 能充分反应信息,价格的信息效率较低。日内流动性指标变化模式(见图8)也显示,每天0 0.5 1 1.5 2 2.5 3 流 动 性 指 标 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 年份 图4 . 深圳A股市场流动性日周效应 图 4 比较了 1992 年-2001 年一周内不同交易日流动性指标,可以看出在 1996 年以后, 不同交易日之间的差异并不明显,而在 1995 年以前,存在一定的差异。统计结果也表明, 1996 年-2001 年不同交易日流动性之间的差异并不显著,即不存在日周效应。 图5 深圳A股市场流动性月度比较 0 0.5 1 1.5 2 1 2 3456 789 10 11 12 月份 流动性指标 图 5 显示,不同月份的流动性之间的差异较为明显,上半年流动性较好,而 10 月份的 流动性最差。 四、集合竞价制度对流动性的影响 日内成交量变化模式(见图 6)显示深圳股市的成交量大致呈倒“S”形曲线,说明在交易 时段,成交量非常小,远远低于集合竞价后的成交量和日内平均成交量;开盘后,成交量突 然放大。这主要是因为在封闭的集合竞价过程中,投资者得不到任何有关股票买卖的信息, 观望情绪较为浓厚,对有关信息认识必然存在较大的差异,从而使得在集合竞价成交量较小。 开盘之后不久,成交量突然放大,这主要因为随着交易由集合竞价方式转到连续竞价方式, 投资者可以得到相应的价格和成交量的信息,从而使得投资者对于公共信息和私人的股票预 期价格加以确认,从而产生过度反应。日内波动性变化模式(见图 7)显示,由开盘集合竞 价转入连续竞价过程后,波动性突然放大,这说明封闭的集合竞价过程产生出的开盘价并不 能充分反应信息,价格的信息效率较低。日内流动性指标变化模式(见图 8)也显示,每天 7