正在加载图片...

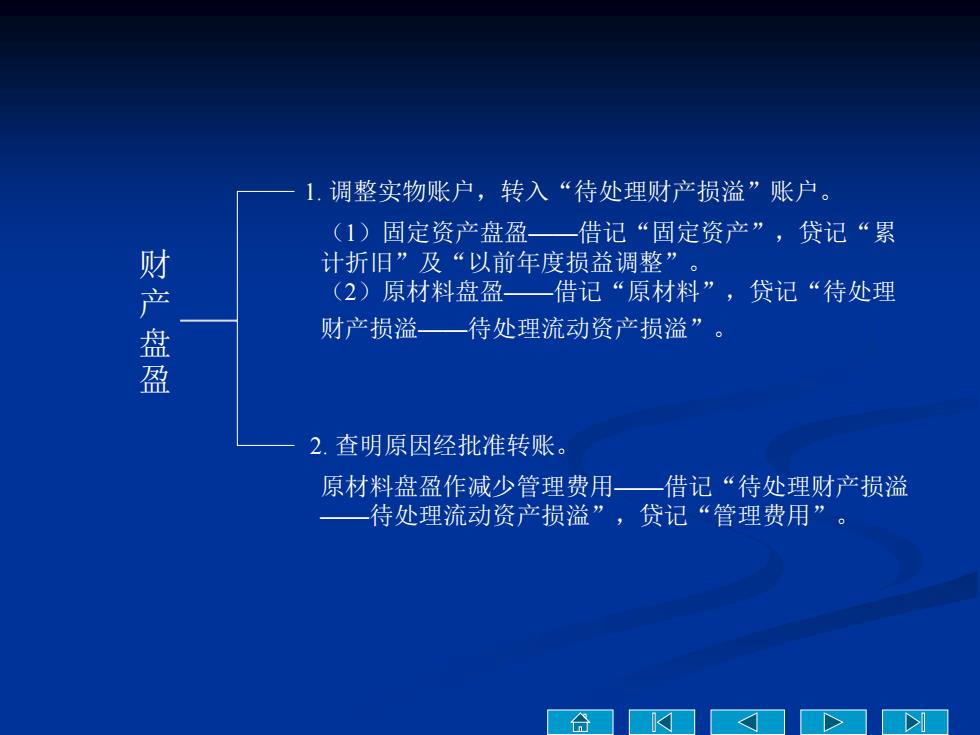

1.调整实物账户,转入“待处理财产损溢”账户。 (1)固定资产盘盈一借记“固定资产”,贷记“累 计折旧”及“以前年度损益调整”。 财产盘盈 (2)原材料盘盈一借记“原材料”,贷记“待处理 财产损溢一待处理流动资产损溢”。 2.查明原因经批准转账 原材料盘盈作减少管理费用一借记“待处理财产损溢 一待处理流动资产损溢”,贷记“管理费用”。 合 原材料盘盈作减少管理费用——借记“待处理财产损溢 ——待处理流动资产损溢”,贷记“管理费用”。 财 产 盘 盈 1. 调整实物账户,转入“待处理财产损溢”账户。 2. 查明原因经批准转账。 (1)固定资产盘盈——借记“固定资产”,贷记“累 计折旧”及“以前年度损益调整”。 (2)原材料盘盈——借记“原材料”,贷记“待处理 财产损溢——待处理流动资产损溢