正在加载图片...

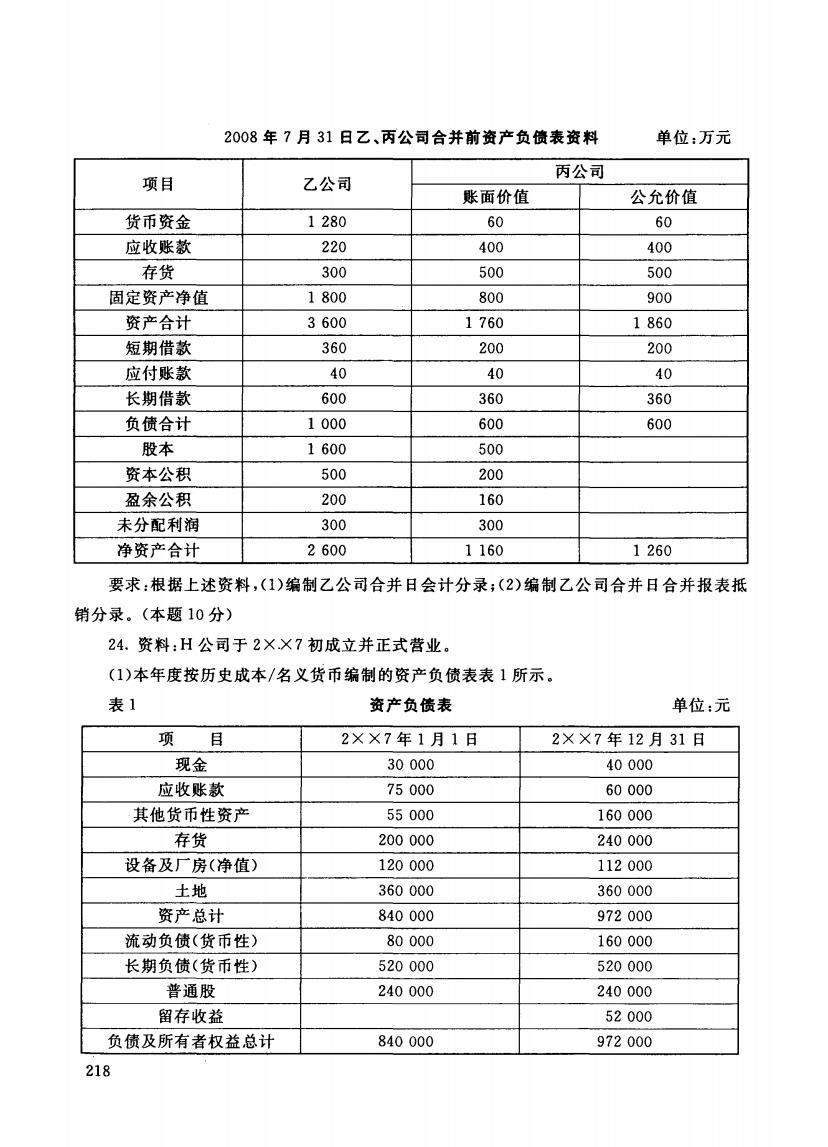

2008年7月31日乙、丙公司合并前资产负债表资料 单位:万元 丙公司 项目 乙公司 账面价值 公允价值 货币资金 1280 60 60 应收账款 220 400 400 存货 300 500 500 固定资产净值 1800 800 900 资产合计 3600 1760 1860 短期借款 360 200 200 应付账款 40 40 40 长期借款 600 360 360 负债合计 1000 600 600 股本 1600 500 资本公积 500 200 盈余公积 200 160 未分配利润 300 300 净资产合计 2600 1160 1260 要求:根据上述资料,(1)编制乙公司合并日会计分录;(2)编制乙公司合并日合并报表抵 销分录。(本题10分) 24.资料:H公司于2××7初成立并正式营业。 (1)本年度按历史成本/名义货币编制的资产负债表表1所示。 表1 资产负债表 单位:元 项目 2××7年1月1日 2××7年12月31日 现金 30000 40000 应收账款 75000 60000 其他货币性资产 55000 160000 存货 200000 240000 设备及厂房(净值) 120000 112000 土地 360000 360000 资产总计 840000 972000 流动负债(货币性) 80000 160000 长期负债(货币性) 520000 520000 普通股 240000 240000 留存收益 52000 负债及所有者权益总计 840000 972000 2182008 年7 月31 、丙公司合并前资产负债表资料 单位 z万元 项目 乙公司 丙公司 账面价值 公允价值 货币资金 1 280 60 60 应收账款 220 400 400 存货 300 500 500 固定资产净值 1 800 800 900 资产合计 3 600 1 760 1 860 短期借款 360 200 200 应付账款 40 40 40 长期借款 600 360 360 负债合计 1 000 600 600 股本 1 600 500 资本公积 500 200 盈余公积 200 160 未分配利润 300 300 净资产合计 2 600 1 160 1 260 要求 z根据上述资料,(1)编制乙公司合并日会计分录 )编制乙公司合并日合并报表抵 销分录。(本题 0分〉 24. 料:H 于2X.X7 (1)本年度按历史成本/名义货币编制的资产负债表表 1所示。 l资产负债表单位 2X X7 年1 月1 2X X7 年12 月31 现金 30000 40000 应收账款 75000 60000 其他货币性资产 55 000 160000 存货 200000 240000 设备及厂房(净值) 120000 112000 土地 360000 360000 资产总计 840000 972 000 流动负债(货币性) 80000 160000 长期负债(货币性) 520 000 520000 普通股 240000 240000 留存收益 52000 负债及所有者权益总计 840000 972000 218