正在加载图片...

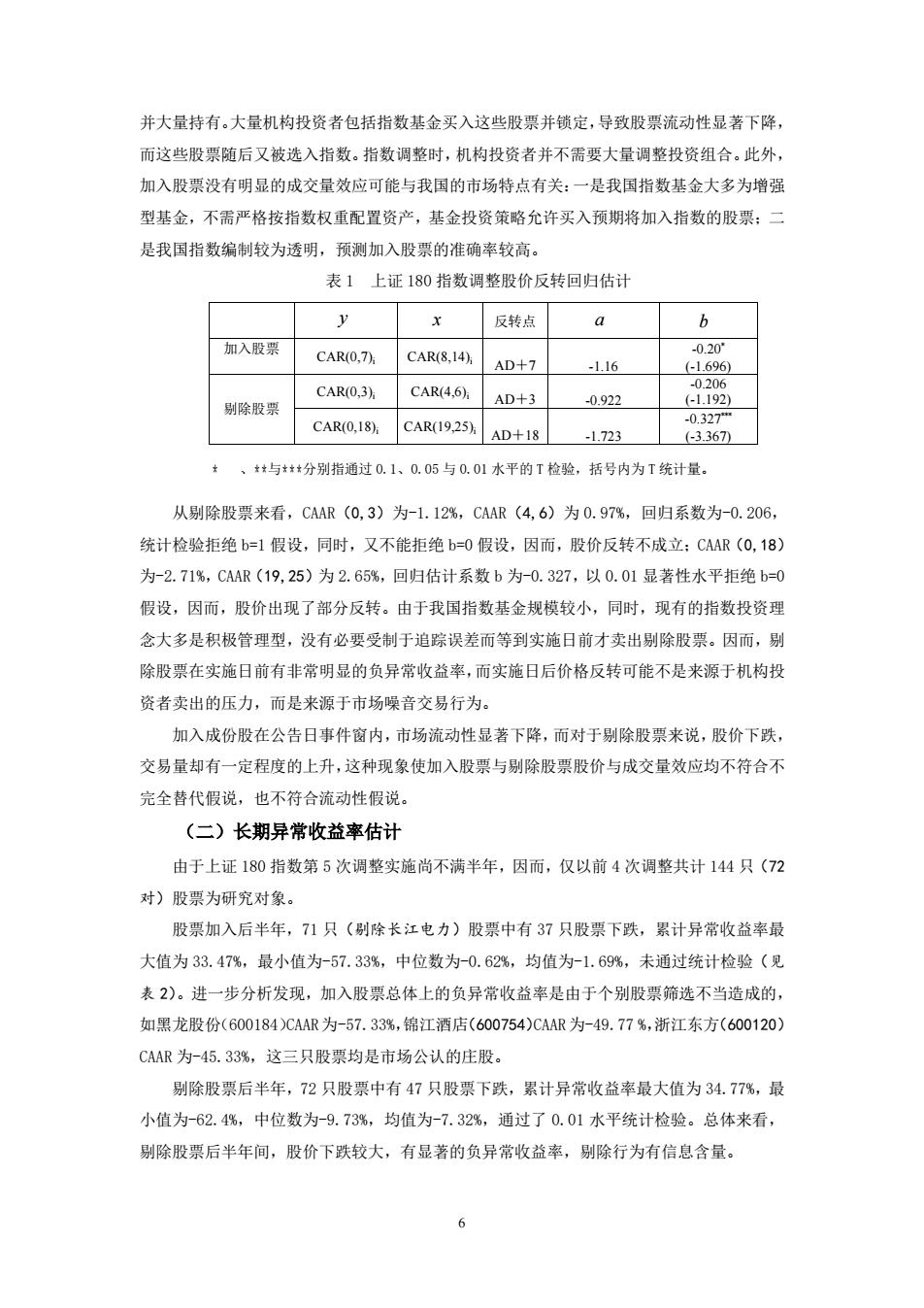

并大量持有。大量机构投资者包括指数基金买入这些股票并锁定,导致股票流动性显著下降, 而这些股票随后又被选入指数。指数调整时,机构投资者并不需要大量调整投资组合。此外, 加入股票没有明显的成交量效应可能与我国的市场特点有关:一是我国指数基金大多为增强 型基金,不需严格按指数权重配置资产,基金投资策略允许买入预期将加入指数的股票:二 是我国指数编制较为透明,预测加入股票的准确率较高。 表1上证180指数调整股价反转回归估计 y 反转点 2 6 加入股票 CAR(0,7) CAR(8,14) -0.20 AD+7 -1.16 (-1.696) -0.206 CAR(0,3)方 CAR(4,6) AD+3 -0.922 (-1.192) 剔除股票 -0.327 CAR(0,18) CAR(19,25)片 AD+18 -1.723 (-3.367) 、*与**分别指通过0.1、0.05与0.01水平的T检验,括号内为T统计量。 从剔除股票来看,CAAR(0,3)为-1.12%,CAAR(4,6)为0.97%,回归系数为-0.206, 统计检验拒绝b=1假设,同时,又不能拒绝b=0假设,因而,股价反转不成立:CAAR(0,18) 为-2.71%,CAAR(19,25)为2.65%,回归估计系数b为-0.327,以0.01显著性水平拒绝b=0 假设,因而,股价出现了部分反转。由于我国指数基金规模较小,同时,现有的指数投资理 念大多是积极管理型,没有必要受制于追踪误差而等到实施日前才卖出剔除股票。因而,剔别 除股票在实施日前有非常明显的负异常收益率,而实施日后价格反转可能不是来源于机构投 资者卖出的压力,而是来源于市场噪音交易行为。 加入成份股在公告日事件窗内,市场流动性显著下降,而对于剔别除股票来说,股价下跌, 交易量却有一定程度的上升,这种现象使加入股票与剔除股票股价与成交量效应均不符合不 完全替代假说,也不符合流动性假说。 (二)长期异常收益率估计 由于上证180指数第5次调整实施尚不满半年,因而,仅以前4次调整共计144只(72 对)股票为研究对象。 股票加入后半年,71只(剔除长江电力)股票中有37只股票下跌,累计异常收益率最 大值为33.47%,最小值为-57.33%,中位数为-0.62%,均值为-1.69%,未通过统计检验(见 表2)。进一步分析发现,加入股票总体上的负异常收益率是由于个别股票筛选不当造成的, 如黑龙股份(600184)CAAR为-57.33%,锦江酒店(600754)CAAR为-49.77%,浙江东方(600120) CAAR为-45.33%,这三只股票均是市场公认的庄股。 剔除股票后半年,72只股票中有47只股票下跌,累计异常收益率最大值为34.77%,最 小值为-62.4%,中位数为-9.73%,均值为-7.32%,通过了0.01水平统计检验。总体来看, 剔除股票后半年间,股价下跌较大,有显著的负异常收益率,剔除行为有信息含量。 66 并大量持有。大量机构投资者包括指数基金买入这些股票并锁定,导致股票流动性显著下降, 而这些股票随后又被选入指数。指数调整时,机构投资者并不需要大量调整投资组合。此外, 加入股票没有明显的成交量效应可能与我国的市场特点有关:一是我国指数基金大多为增强 型基金,不需严格按指数权重配置资产,基金投资策略允许买入预期将加入指数的股票;二 是我国指数编制较为透明,预测加入股票的准确率较高。 表 1 上证 180 指数调整股价反转回归估计 y x 反转点 a b 加入股票 CAR(0,7)i CAR(8,14)i AD+7 -1.16 -0.20* (-1.696) CAR(0,3)i CAR(4,6)i AD+3 -0.922 -0.206 (-1.192) 剔除股票 CAR(0,18)i CAR(19,25)i AD+18 -1.723 -0.327*** (-3.367) * 、**与***分别指通过 0.1、0.05 与 0.01 水平的 T 检验,括号内为 T 统计量。 从剔除股票来看,CAAR(0,3)为-1.12%,CAAR(4,6)为 0.97%,回归系数为-0.206, 统计检验拒绝 b=1 假设,同时,又不能拒绝 b=0 假设,因而,股价反转不成立;CAAR(0,18) 为-2.71%,CAAR(19,25)为 2.65%,回归估计系数 b 为-0.327,以 0.01 显著性水平拒绝 b=0 假设,因而,股价出现了部分反转。由于我国指数基金规模较小,同时,现有的指数投资理 念大多是积极管理型,没有必要受制于追踪误差而等到实施日前才卖出剔除股票。因而,剔 除股票在实施日前有非常明显的负异常收益率,而实施日后价格反转可能不是来源于机构投 资者卖出的压力,而是来源于市场噪音交易行为。 加入成份股在公告日事件窗内,市场流动性显著下降,而对于剔除股票来说,股价下跌, 交易量却有一定程度的上升,这种现象使加入股票与剔除股票股价与成交量效应均不符合不 完全替代假说,也不符合流动性假说。 (二)长期异常收益率估计 由于上证 180 指数第 5 次调整实施尚不满半年,因而,仅以前 4 次调整共计 144 只(72 对)股票为研究对象。 股票加入后半年,71 只(剔除长江电力)股票中有 37 只股票下跌,累计异常收益率最 大值为 33.47%,最小值为-57.33%,中位数为-0.62%,均值为-1.69%,未通过统计检验(见 表 2)。进一步分析发现,加入股票总体上的负异常收益率是由于个别股票筛选不当造成的, 如黑龙股份(600184)CAAR为-57.33%,锦江酒店(600754)CAAR 为-49.77 %,浙江东方(600120) CAAR 为-45.33%,这三只股票均是市场公认的庄股。 剔除股票后半年,72 只股票中有 47 只股票下跌,累计异常收益率最大值为 34.77%,最 小值为-62.4%,中位数为-9.73%,均值为-7.32%,通过了 0.01 水平统计检验。总体来看, 剔除股票后半年间,股价下跌较大,有显著的负异常收益率,剔除行为有信息含量