正在加载图片...

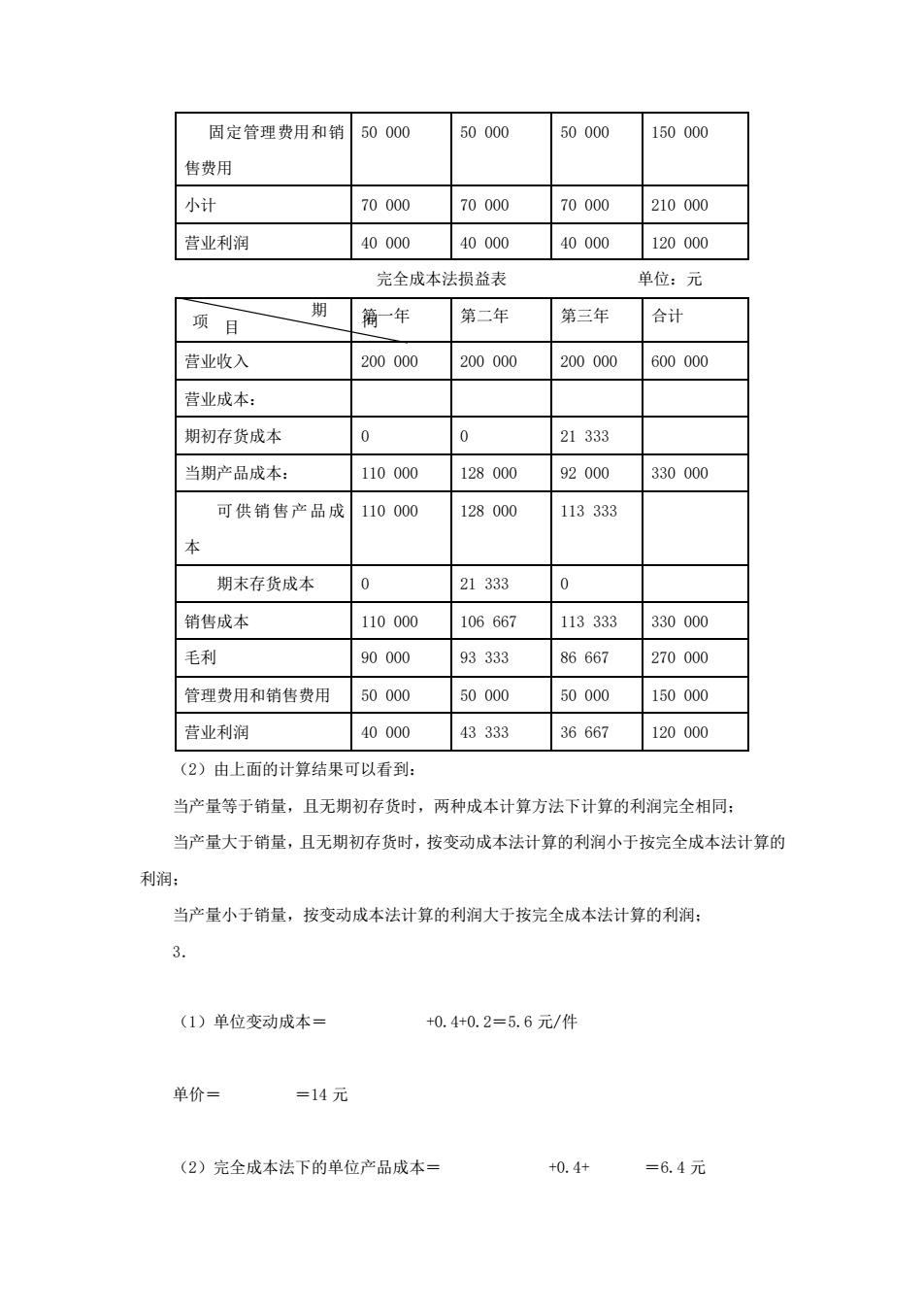

固定管理费用和销 50000 50000 50000 150000 售费用 小计 70000 70000 70000 210000 营业利润 40000 40000 40000 120000 完全成本法损益表 单位:元 项目 期 箱一年 第二年 第三年 合计 营业收入 200000 200000 200000 600000 营业成本: 期初存货成本 0 0 21333 当期产品成本: 110000 128000 92000 330000 可供销售产品成 110000 128000 113333 本 期末存货成本 0 21333 0 销售成本 110000 106667 113333 330000 毛利 90000 93333 86667 270000 管理费用和销售费用 50000 50000 50000 150000 营业利润 40000 43333 36667 120000 (2)由上面的计算结果可以看到: 当产量等于销量,且无期初存货时,两种成本计算方法下计算的利润完全相同: 当产量大于销量,且无期初存货时,按变动成本法计算的利润小于按完全成本法计算的 利润: 当产量小于销量,按变动成本法计算的利润大于按完全成本法计算的利润: 3. (1)单位变动成本= +0.4+0.2=5.6元/件 单价= =14元 (2)完全成本法下的单位产品成本= +0.4+ =6.4元固定管理费用和销 售费用 50 000 50 000 50 000 150 000 小计 70 000 70 000 70 000 210 000 营业利润 40 000 40 000 40 000 120 000 完全成本法损益表 单位:元 第一年 第二年 第三年 合计 营业收入 200 000 200 000 200 000 600 000 营业成本: 期初存货成本 0 0 21 333 当期产品成本: 110 000 128 000 92 000 330 000 可供销售产品成 本 110 000 128 000 113 333 期末存货成本 0 21 333 0 销售成本 110 000 106 667 113 333 330 000 毛利 90 000 93 333 86 667 270 000 管理费用和销售费用 50 000 50 000 50 000 150 000 营业利润 40 000 43 333 36 667 120 000 (2)由上面的计算结果可以看到: 当产量等于销量,且无期初存货时,两种成本计算方法下计算的利润完全相同; 当产量大于销量,且无期初存货时,按变动成本法计算的利润小于按完全成本法计算的 利润; 当产量小于销量,按变动成本法计算的利润大于按完全成本法计算的利润; 3. (1)单位变动成本= +0.4+0.2=5.6 元/件 单价= =14 元 (2)完全成本法下的单位产品成本= +0.4+ =6.4 元 期 项 目 间