正在加载图片...

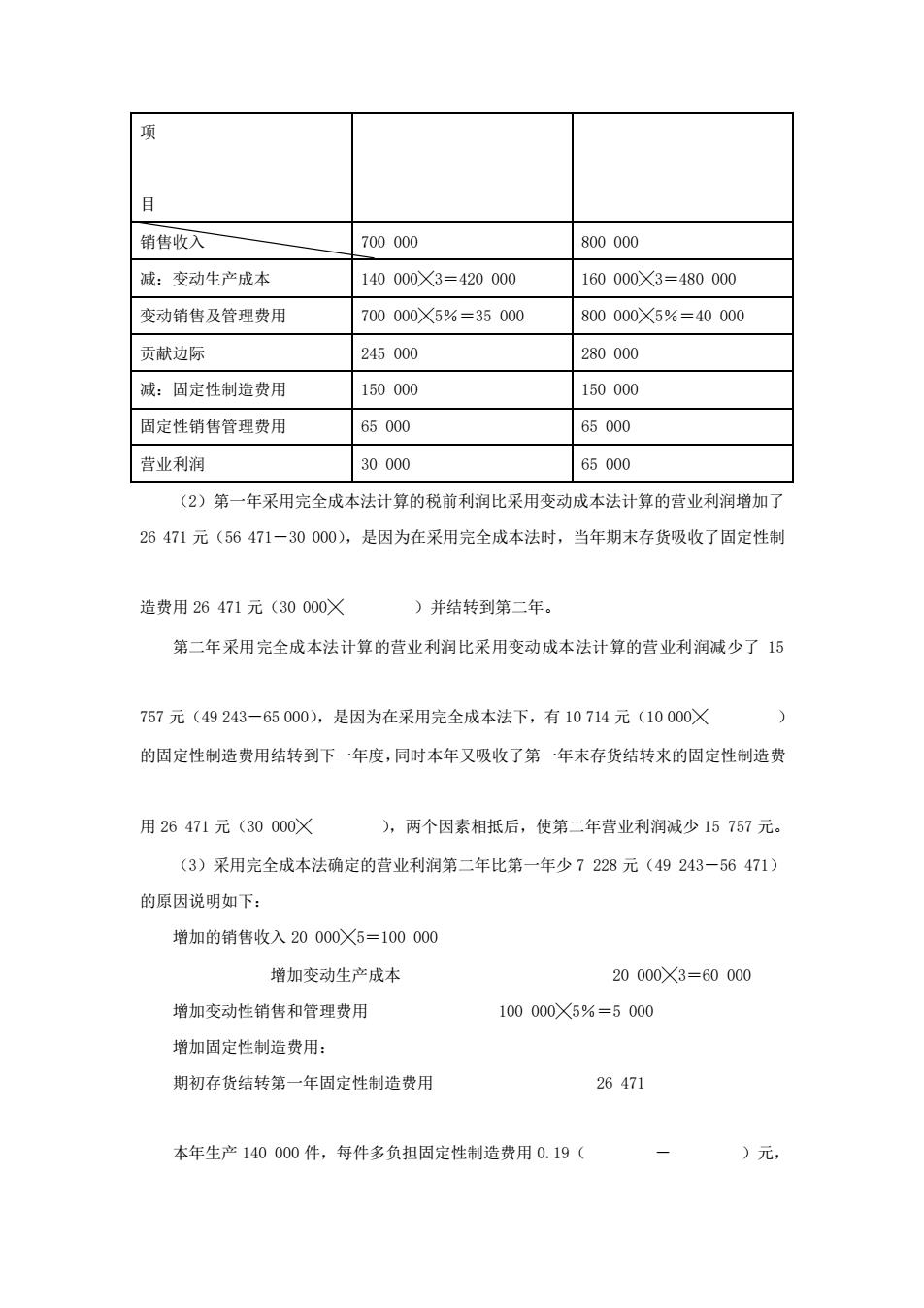

项 目 销售收入 700000 800000 减:变动生产成本 140000X3=420000 160000X3=480000 变动销售及管理费用 700000X5%=35000 800000X5%=40000 贡献边际 245000 280000 减:固定性制造费用 150000 150000 固定性销售管理费用 65000 65000 营业利润 30000 65000 (2)第一年采用完全成本法计算的税前利润比采用变动成本法计算的营业利润增加了 26471元(56471一30000),是因为在采用完全成本法时,当年期末存货吸收了固定性制 造费用26471元(30000× )并结转到第二年。 第二年采用完全成本法计算的营业利润比采用变动成本法计算的营业利润减少了15 757元(49243-65000),是因为在采用完全成本法下,有10714元(10000X 的固定性制造费用结转到下一年度,同时本年又吸收了第一年末存货结转来的固定性制造费 用26471元(30000X ),两个因素相抵后,使第二年营业利润减少15757元。 (3)采用完全成本法确定的营业利润第二年比第一年少7228元(49243-56471) 的原因说明如下: 增加的销售收入20000X5=100000 增加变动生产成本 20000X3=60000 增加变动性销售和管理费用 100000X5%=5000 增加固定性制造费用: 期初存货结转第一年固定性制造费用 26471 本年生产140000件,每件多负担固定性制造费用0.19( )元,项 目 销售收入 700 000 800 000 减:变动生产成本 140 000╳3=420 000 160 000╳3=480 000 变动销售及管理费用 700 000╳5%=35 000 800 000╳5%=40 000 贡献边际 245 000 280 000 减:固定性制造费用 150 000 150 000 固定性销售管理费用 65 000 65 000 营业利润 30 000 65 000 (2)第一年采用完全成本法计算的税前利润比采用变动成本法计算的营业利润增加了 26 471 元(56 471-30 000),是因为在采用完全成本法时,当年期末存货吸收了固定性制 造费用 26 471 元(30 000╳ )并结转到第二年。 第二年采用完全成本法计算的营业利润比采用变动成本法计算的营业利润减少了 15 757 元(49 243-65 000),是因为在采用完全成本法下,有 10 714 元(10 000╳ ) 的固定性制造费用结转到下一年度,同时本年又吸收了第一年末存货结转来的固定性制造费 用 26 471 元(30 000╳ ),两个因素相抵后,使第二年营业利润减少 15 757 元。 (3)采用完全成本法确定的营业利润第二年比第一年少 7 228 元(49 243-56 471) 的原因说明如下: 增加的销售收入 20 000╳5=100 000 增加变动生产成本 20 000╳3=60 000 增加变动性销售和管理费用 100 000╳5%=5 000 增加固定性制造费用: 期初存货结转第一年固定性制造费用 26 471 本年生产 140 000 件,每件多负担固定性制造费用 0.19( - )元