正在加载图片...

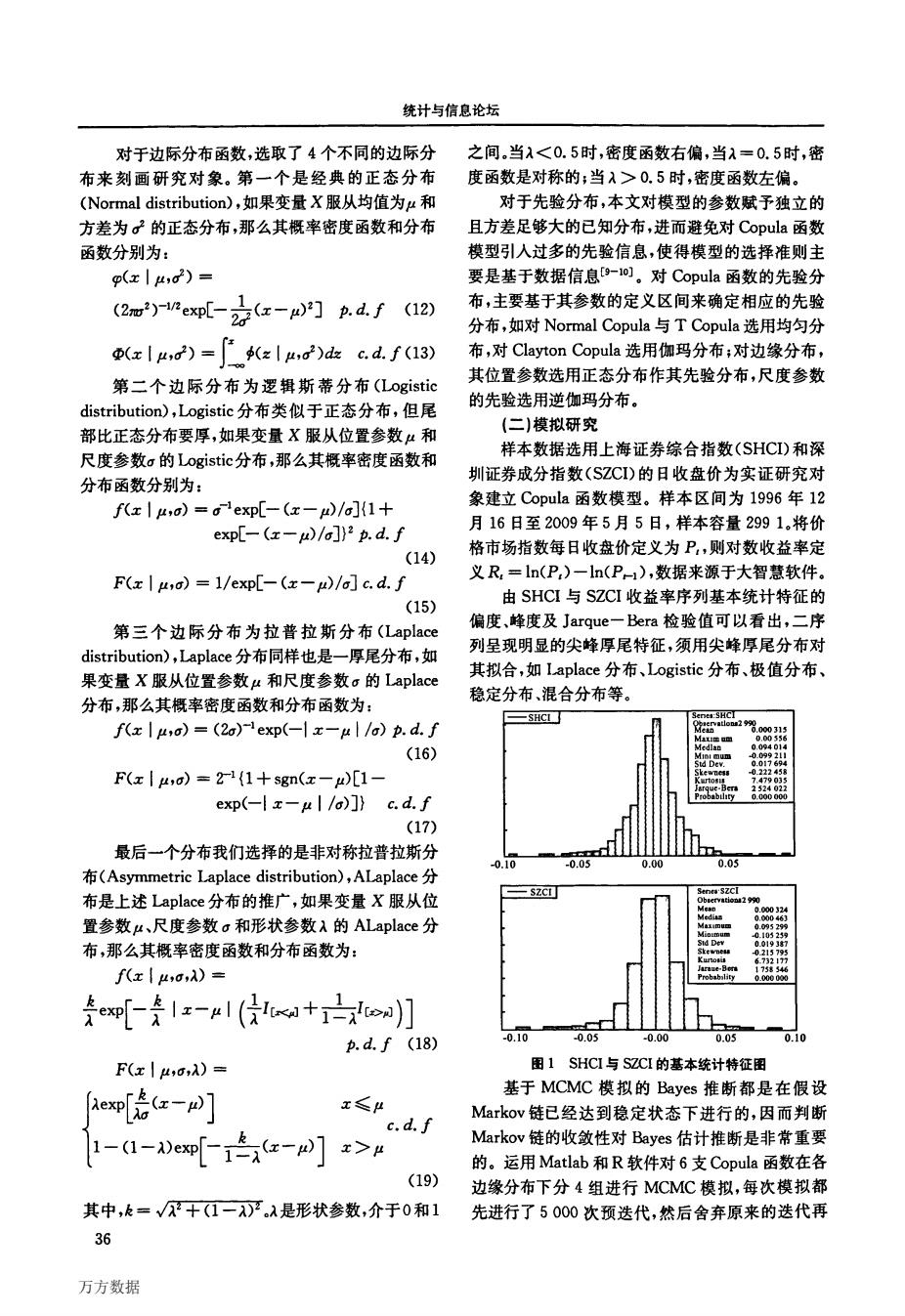

统计与信息论坛 对于边际分布函数,选取了4个不同的边际分 之间.当1<0.5时,密度函数右偏,当1=0.5时,密 布来刻画研究对象。第一个是经典的正态分布 度函数是对称的;当λ>0.5时,密度函数左偏。 (Normal distribution),如果变量X服从均值为u和 对于先验分布,本文对模型的参数赋予独立的 方差为的正态分布,那么其概率密度函数和分布 且方差足够大的已知分布,进而避免对Copula函数 函数分别为: 模型引人过多的先验信息,使得模型的选择准则主 p(x|μ,d2)= 要是基于数据信息9-1o]。对Copula函数的先验分 (2m2)rexp[-2京(x-pW2门adf(12) 布,主要基于其参数的定义区间来确定相应的先验 分布,如对Normal Copula与T Copula选用均匀分 KxIpnd)-Iuo)dxc.d.f(3 布,对Clayton Copula选用伽玛分布;对边缘分布, 第二个边际分布为逻辑斯蒂分布(Logistic 其位置参数选用正态分布作其先验分布,尺度参数 distribution),Logistic分布类似于正态分布,但尾 的先验选用逆伽玛分布。 部比正态分布要厚,如果变量X服从位置参数4和 (二)模拟研究 尺度参数g的Logistic分布,那么其概率密度函数和 样本数据选用上海证券综合指数(SHCI)和深 圳证券成分指数(SZCI)的日收盘价为实证研究对 分布函数分别为: 象建立Copula函数模型。样本区间为1996年12 fxlμ,o)=c1exp[-(x-μ)/a]{1+ 月16日至2009年5月5日,样本容量2991.将价 exp[-(x-u)/o])2p.d.f 格市场指数每日收盘价定义为P,则对数收益率定 (14) F(x|μ,a)=1/exp[-(x-)/a]c.d.f 义R.=ln(P)一ln(P-1),数据来源于大智慧软件。 由SHCI与SZCI收益率序列基本统计特征的 (15) 第三个边际分布为拉普拉斯分布(Laplace 偏度、峰度及Jarque一Bera检验值可以看出,二序 distribution)),Laplace分布同样也是一厚尾分布,如 列呈现明显的尖峰厚尾特征,须用尖蜂厚尾分布对 果变量X服从位置参数u和尺度参数c的Laplace 其拟合,如Laplace分布、Logistic分布、极值分布、 分布,那么其概率密度函数和分布函数为: 稳定分布、混合分布等。 -SHCI HCI f(x lua)=(20)exp(-Ix-ul/a)p.d.f (16) F(x|μ,o)=21{1+sgn(x-μ)[1- exp(--ul /a)])c.d.f (17) 最后一个分布我们选择的是非对称拉普拉斯分 0.10 0.05 0.05 (Asymmetric Laplace distribution),ALaplace 布是上述Laplace分布的推广,如果变量X服从位 SZCI 022 置参数μ、尺度参数a和形状参数λ的ALaplace分 布,那么其概率密度函数和分布函数为: f(x|4,o,λ)= ex[-是1z-rl(侵+o)】 p.d.f(18) 0.10 -0.05 -0.00 0.05 0.10 F(x|4,o,A)= 图1SHCI与SZCI的基本统计特征图 基于MCMC模拟的Bayes推断都是在假设 Rexp (- x c.d.f Markov链已经达到稳定状态下进行的,因而判断 1-(1-0exp[-iaz-W]x>4 Markov链的收敛性对Bayes估计推断是非常重要 的。运用Matlab和R软件对6支Copula函数在各 (19) 边缘分布下分4组进行MCMC模拟,每次模拟都 其中,k=√2十(1一)严。λ是形状参数,介于0和1 先进行了5000次预迭代,然后舍弃原来的迭代再 36 万方数据统计与信息论坛 对于边际分布函数,选取了4个不同的边际分 布来刻画研究对象。第一个是经典的正态分布 (Normal distribution),如果变量X服从均值为P和 方差为cr2的正态分布,那么其概率密度函数和分布 函数分别为: 9(z I弘,cr2)= (2m2)-1/2exp卜刍(工一产)2]p·d·f(12) 圣(z l产,cr2)=I 乒(z I.£l,oZ)dz c.d.f(13) 第二个边际分布为逻辑斯蒂分布(Logistic distribution),Logistic分布类似于正态分布,但尾 部比正态分布要厚,如果变量X服从位置参数卢和 尺度参数or的Logistic分布,那么其概率密度函数和 分布函数分别为: f(x I卢,口)=a--lexp[--(x--p)/a]{1+ exp[--G一卢)/胡)2 P.d.f (14) F(x l户,曲=l/exp[--(z一产)/司cd.f (15) 第三个边际分布为拉普拉斯分布(Laplace distribution),Laplace分布同样也是一厚尾分布,如 果变量X服从位置参数卢和尺度参数仃的Laplace 分布,那么其概率密度函数和分布函数为: f(x I卢,仃)=(20r)qexp(一I z—P I/or)P.d.f (16) F(x I P,or)=2-1{1+sgn(x--p)[1一 exp(一I z一弘l/口)]) ad.f (17) 最后一个分布我们选择的是非对称拉普拉斯分 布(Asymmetric Laplace distribution),ALaplace分 布是上述Laplace分布的推广,如果变量X服从位 置参数J£‘、尺度参数口和形状参数A的ALaplace分 布,那么其概率密度函数和分布函数为: f(x l卢,口,A)= 妻e冲[一ik I z—P I({f蚓+r与J酬)] P.d.f(18) F(x I卢,一,J:【)= P畴。Y州。 ≤产“, 【卜(I--,,I)eXp[一南(x--p)卜>户 (19) 其中,k=∥FF万可。A是形状参数,介于0和l 之间。当A<0.5时,密度函数右偏,当A=0.5时,密 度函数是对称的;当A>0.5时,密度函数左偏。 对于先验分布,本文对模型的参数赋予独立的 且方差足够大的已知分布,进而避免对Copula函数 模型引人过多的先验信息,使得模型的选择准则主 要是基于数据信息[9-lo]。对Copula函数的先验分 布,主要基于其参数的定义区间来确定相应的先验 分布,如对Normal Copula与T Copula选用均匀分 布,对Clayton Copula选用伽玛分布;对边缘分布, 其位置参数选用正态分布作其先验分布,尺度参数 的先验选用逆伽玛分布。 (二)模拟研究 样本数据选用上海证券综合指数(SHCI)和深 圳证券成分指数(SZCI)的日收盘价为实证研究对 象建立Copula函数模型。样本区间为1996年12 月16日至2009年5月5日,样本容量299 1。将价 格市场指数每日收盘价定义为只,则对数收益率定 义R。=ln(只)一In(P,,),数据来源于大智慧软件。 由SHCI与SZCI收益率序列基本统计特征的 偏度、峰度及Jarque—Beta检验值可以看出,二序 列呈现明显的尖峰厚尾特征,须用尖峰厚尾分布对 其拟合,如Laplace分布、Logistic分布、极值分布、 稳定分布、混合分布等。 =§竖!l _ Scrlcs:SHCl observatloas2 990 Me蛆0.000 315 Maxlm叫0 00 556 Mcdlan 0 094 014 MInlmum -0 099 21I Std Dcv 0.017694 Skewness -0 222 458 Km-tosIS 7 479 035 Jarque·Beta 2 524 022 Probabthty 0 000 000 ·一一一 ] k 一 .O.10 .0.05 0.00 0.05 Senes SZCI . SZCI J 一 ObseⅣat/oas2990 M啪0 000 324 Medi蛆0 000463 M^ximw 0 095 299 Mimmm -0 105 259 StdDev 0 019 387 stcwⅡ0H -0 2I 5 795 ●●一 Kurtolu 6 732 177 Jaraue·Hera 1 758 546 Probability 0 000 000 r __——{ 磊~一 图1 SHCI与SZCI的基本统计特征图 基于MCMC模拟的Bayes推断都是在假设 Markov链已经达到稳定状态下进行的,因而判断 Markov链的收敛性对Bayes估计推断是非常重要 的。运用Matlab和R软件对6支Copula函数在各 边缘分布下分4组进行MCMC模拟,每次模拟都 先进行了5 000次预迭代,然后舍弃原来的迭代再 万方数据