正在加载图片...

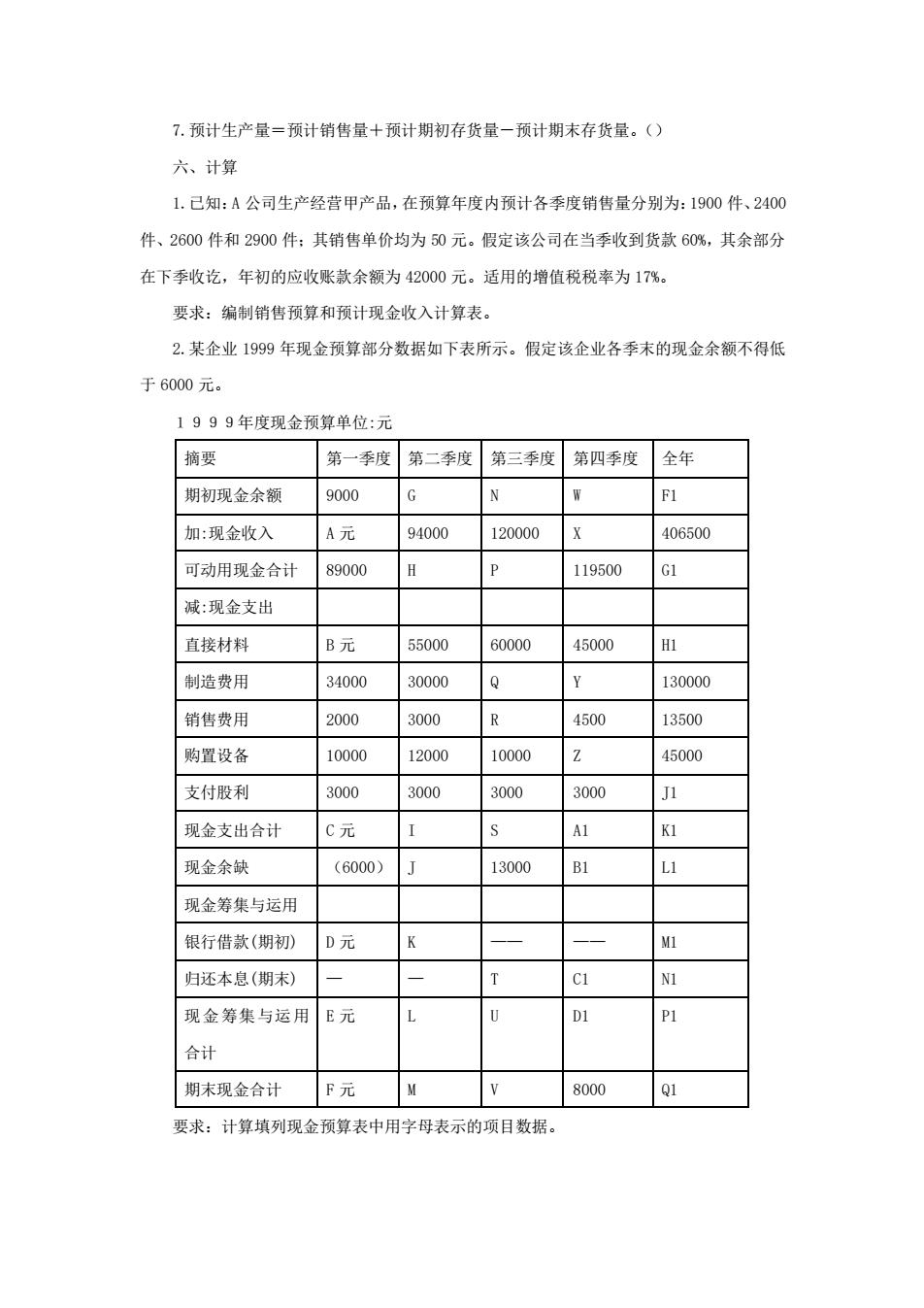

7.预计生产量=预计销售量十预计期初存货量一预计期末存货量。() 六、计算 1.己知:A公司生产经营甲产品,在预算年度内预计各季度销售量分别为:1900件、2400 件、2600件和2900件:其销售单价均为50元。假定该公司在当季收到货款60%,其余部分 在下季收讫,年初的应收账款余额为42000元。适用的增值税税率为17%。 要求:编制销售预算和预计现金收入计算表。 2.某企业1999年现金预算部分数据如下表所示。假定该企业各季末的现金余额不得低 于6000元。 1999年度现金预算单位:元 摘要 第一季度 第二季度 第三季度 第四季度 全年 期初现金余额 9000 G N W F1 加:现金收入 A元 94000 120000 X 406500 可动用现金合计 89000 H 119500 G1 减:现金支出 直接材料 B元 55000 60000 45000 H1 制造费用 34000 30000 2 Y 130000 销售费用 2000 3000 P 4500 13500 购置设备 10000 12000 10000 2 45000 支付股利 3000 3000 3000 3000 J1 现金支出合计 C元 I A1 K1 现金余缺 (6000) J 13000 B1 L1 现金筹集与运用 银行借款(期初) D元 K M1 归还本息(期末) C1 N1 现金筹集与运用 E元 L 0 D1 P1 合计 期末现金合计 F元 M 8000 Q1 要求:计算填列现金预算表中用字母表示的项目数据。7.预计生产量=预计销售量+预计期初存货量-预计期末存货量。() 六、计算 1.已知:A 公司生产经营甲产品,在预算年度内预计各季度销售量分别为:1900 件、2400 件、2600 件和 2900 件;其销售单价均为 50 元。假定该公司在当季收到货款 60%,其余部分 在下季收讫,年初的应收账款余额为 42000 元。适用的增值税税率为 17%。 要求:编制销售预算和预计现金收入计算表。 2.某企业 1999 年现金预算部分数据如下表所示。假定该企业各季末的现金余额不得低 于 6000 元。 1999年度现金预算单位:元 摘要 第一季度 第二季度 第三季度 第四季度 全年 期初现金余额 9000 G N W F1 加:现金收入 A 元 94000 120000 X 406500 可动用现金合计 89000 H P 119500 G1 减:现金支出 直接材料 B 元 55000 60000 45000 H1 制造费用 34000 30000 Q Y 130000 销售费用 2000 3000 R 4500 13500 购置设备 10000 12000 10000 Z 45000 支付股利 3000 3000 3000 3000 J1 现金支出合计 C 元 I S A1 K1 现金余缺 (6000) J 13000 B1 L1 现金筹集与运用 银行借款(期初) D 元 K —— —— M1 归还本息(期末) — — T C1 N1 现金筹集与运用 合计 E 元 L U D1 P1 期末现金合计 F 元 M V 8000 Q1 要求:计算填列现金预算表中用字母表示的项目数据