正在加载图片...

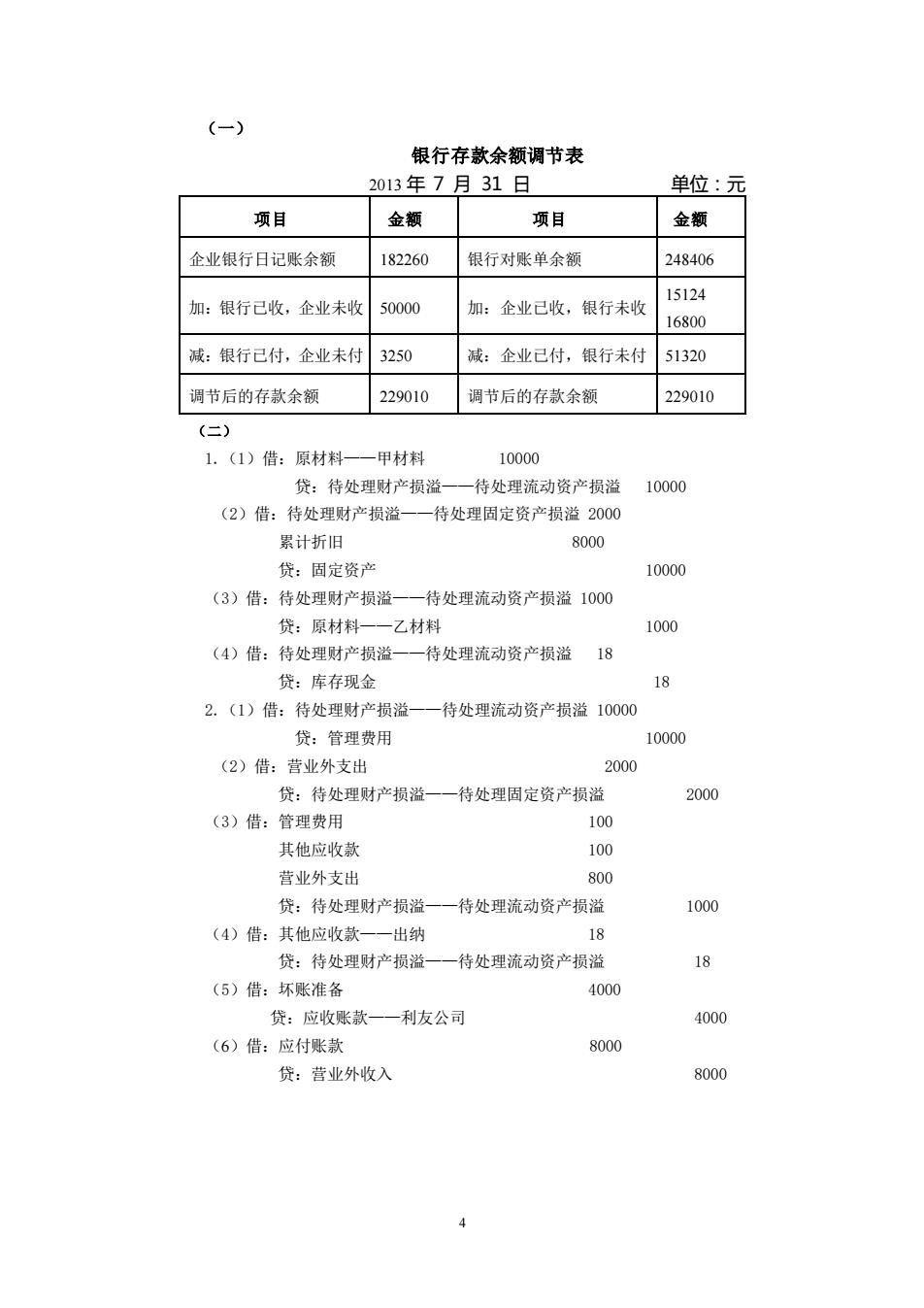

(-) 银行存款余额调节表 2013年7月31日 单位:元 项目 金额 项目 金额 企业银行日记账余额 182260 银行对账单余额 248406 加:银行已收,企业未收 50000 加:企业已收,银行未收 15124 16800 减:银行已付,企业未付3250 减:企业已付,银行未付51320 调节后的存款余额 229010 调节后的存款余额 229010 () 1.(1)借:原材料一一甲材料 10000 贷:待处理财产损溢一 一待处理流动资产损溢 10000 (2)借:待处理财产损溢一一待处理固定资产损溢2000 累计折旧 8000 贷:固定资产 10000 (3)借:待处理财产损溢一一待处理流动资产损溢1000 贷:原材料一一乙材料 1000 (4)借:待处理财产损溢 -待处理流动资产损溢18 贷:库存现金 2.(1)借:待处理财产损溢 一待处理流动资产损溢10000 贷:管理费用 10000 (2)借:营业外支出 2000 贷:待处理财产损溢一一待处理固定资产损溢 2000 (3)借:管理费用 100 其他应收款 100 营业外支出 800 贷:待处理财产损溢 一待处理流动资产损溢 1000 (4)借:其他应收款一一出纳 18 贷:待处理财产损溢 一待处理流动资产损溢 18 (5)借:坏账准备 4000 贷:应收账款一一利友公司 4000 (6)借:应付账款 8000 贷:营业外收入 80004 (一) 银行存款余额调节表 2013 年 7 月 31 日 单位:元 项目 金额 项目 金额 企业银行日记账余额 182260 银行对账单余额 248406 加:银行已收,企业未收 50000 加:企业已收,银行未收 15124 16800 减:银行已付,企业未付 3250 减:企业已付,银行未付 51320 调节后的存款余额 229010 调节后的存款余额 229010 (二) 1.(1)借:原材料——甲材料 10000 贷:待处理财产损溢——待处理流动资产损溢 10000 (2)借:待处理财产损溢——待处理固定资产损溢 2000 累计折旧 8000 贷:固定资产 10000 (3)借:待处理财产损溢——待处理流动资产损溢 1000 贷:原材料——乙材料 1000 (4)借:待处理财产损溢——待处理流动资产损溢 18 贷:库存现金 18 2.(1)借:待处理财产损溢——待处理流动资产损溢 10000 贷:管理费用 10000 (2)借:营业外支出 2000 贷:待处理财产损溢——待处理固定资产损溢 2000 (3)借:管理费用 100 其他应收款 100 营业外支出 800 贷:待处理财产损溢——待处理流动资产损溢 1000 (4)借:其他应收款——出纳 18 贷:待处理财产损溢——待处理流动资产损溢 18 (5)借:坏账准备 4000 贷:应收账款——利友公司 4000 (6)借:应付账款 8000 贷:营业外收入 8000