正在加载图片...

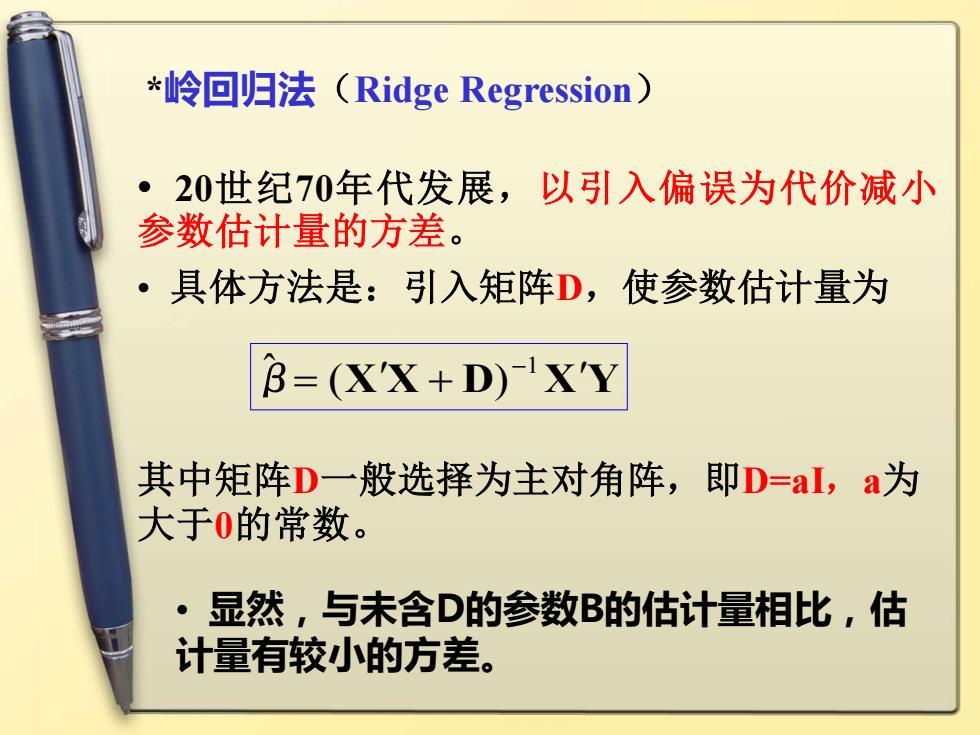

*岭回归法(Ridge Regression) 20世纪70年代发展,以引入偏误为代价减小 参数估计量的方差。 ·具体方法是:引入矩阵D,使参数估计量为 B=(XX+D)-X'Y 其中矩阵D一般选择为主对角阵,即D=al,a为 大于0的常数。 。} 显然,与未含D的参数B的估计量相比,估 计量有较小的方差。*岭回归法(Ridge Regression) • 20世纪70年代发展,以引入偏误为代价减小 参数估计量的方差。 • 具体方法是:引入矩阵D,使参数估计量为 其中矩阵D一般选择为主对角阵,即D=aI,a为 大于0的常数。 β= XX + D XY −1 ( ) ˆ • 显然,与未含D的参数B的估计量相比,估 计量有较小的方差