正在加载图片...

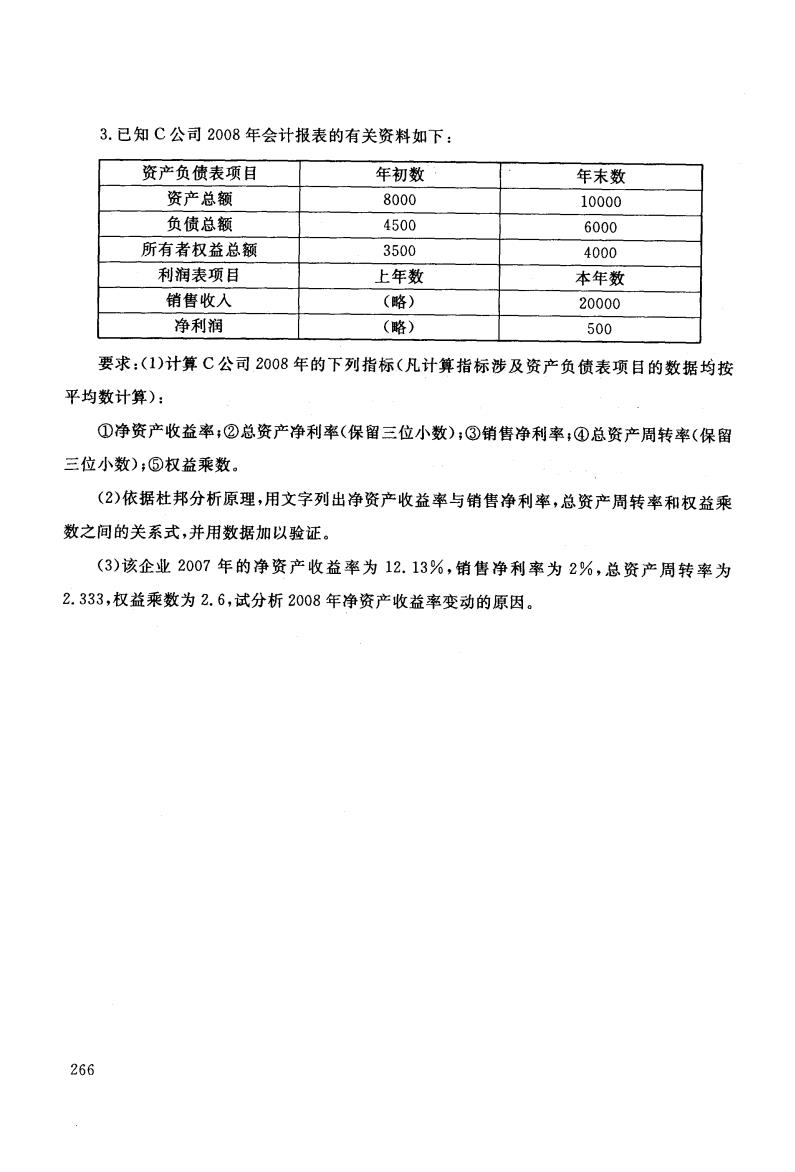

3.已知C公司2008年会计报表的有关资料如下: 资产负债表项目 年初数 年末数 资产总额 8000 10000 负债总额 4500 6000 所有者权益总额 3500 4000 利润表项目 上年数 本年数 销售收入 (略) 20000 净利润 (略) 500 要求:(1)计算C公司2008年的下列指标(凡计算指标涉及资产负债表项目的数据均按 平均数计算): ①净资产收益率,②总资产净利率(保留三位小数);③销售净利率:④总资产周转率(保留 三位小数);⑤权益乘数。 (2)依据杜邦分析原理,用文字列出净资产收益率与销售净利率,总资产周转率和权益乘 数之间的关系式,并用数据加以验证。 (3)该企业2007年的净资产收益率为12.13%,销售净利率为2%,总资产周转率为 2.333,权益乘数为2.6,试分析2008年净资产收益率变动的原因。 2663.已知 C公司2008年会计报表的有关资料如下: 资产负债表项目 年初数 年末数 资产总额 8000 10000 负债总额 4500 6000 所有者权益总额 3500 4000 利润表项 目 上年数 本年数 销售收人 (略) 20000 净利润 (略) 500 要求:(1)计算C公司2008年的下列指标(凡计算指标涉及资产负债表项目的数据均按 平均数计算): ①净资产收益率;②总资产净利率(保留三位小数);③销售净利率;④总资产周转率(保留 三位小数);⑤权益乘数。 (2)依据杜邦分析原理,用文字列出净资产收益率与销售净利率,总资产周转率和权益乘 数之间的关系式,并用数据加以验证。 (3)该企业2007年的净资产收益率为12. 13 ,销售净利率为2%,总资产周转率为 2.333,权益乘数为2.6,试分析 2008年净资产收益率变动的原因。 266