正在加载图片...

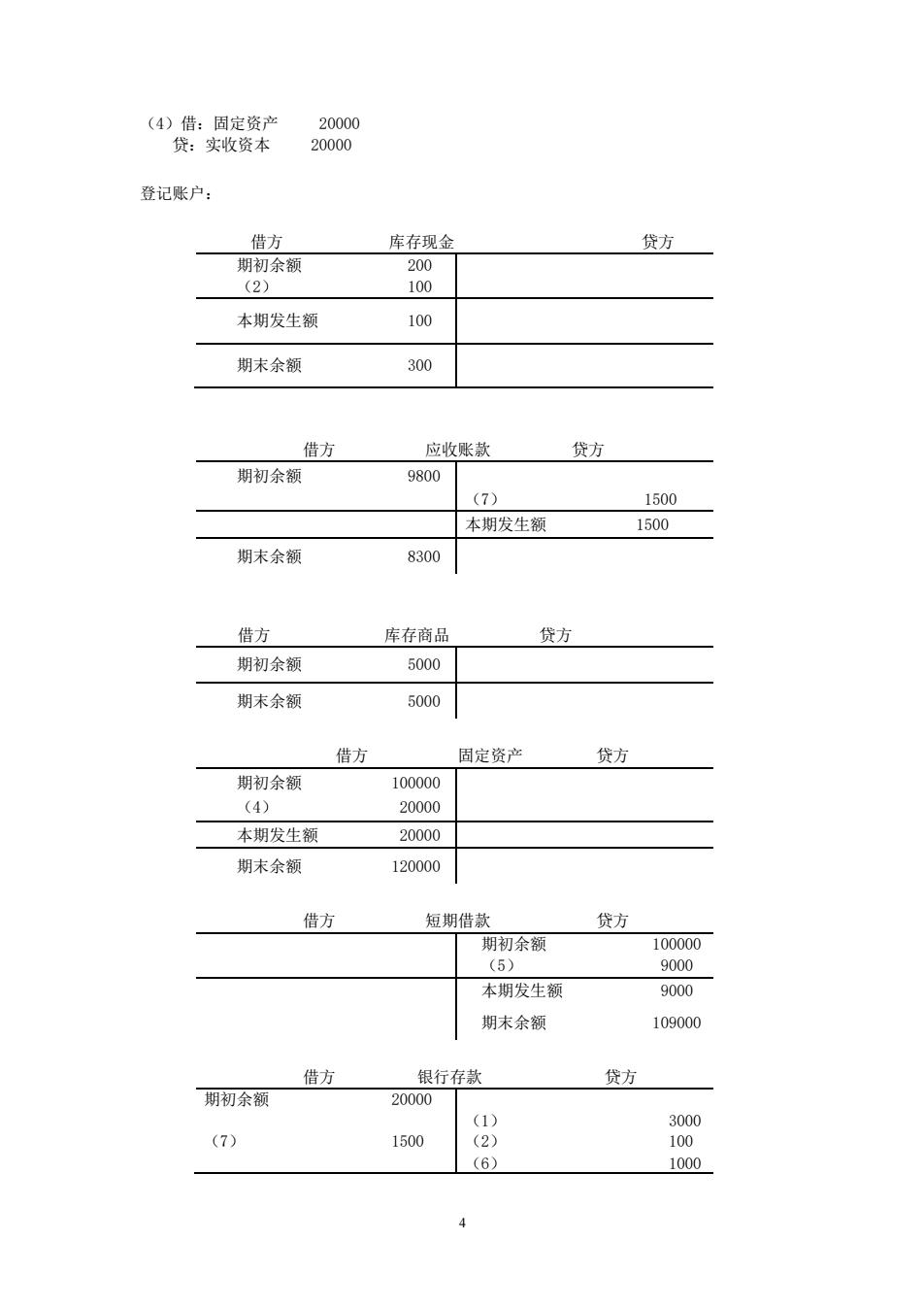

(4)借:周定资产 20000 贷:实收资本 20000 登记账户: 借方 库存现金 贷方 期初余额 (2 本期发生额 100 期末余额 300 借方 应收账款 贷方 期初余额 9800 (7) 1500 本期发生额 1500 期末余额 8300 借方 库存商品 贷方 期初余额 5000 期末余额 5000 借方 固定资产 贷方 期初余额 100000 (4) 本期发生额 20000 期末余额 120000 借方 短期借款 贷方 期初余额 100000 (5) 9000 本期发生额 9000 期末余额 109000 供方 银行存款 贷方 期初余额 20000 (7) 1500 (6) 1000 4 (4)借:固定资产 20000 贷:实收资本 20000 登记账户: 借方 库存现金 贷方 期初余额 200 (2) 100 本期发生额 100 期末余额 300 借方 应收账款 贷方 期初余额 9800 (7) 1500 本期发生额 1500 期末余额 8300 借方 库存商品 贷方 期初余额 5000 期末余额 5000 借方 固定资产 贷方 期初余额 100000 (4) 20000 本期发生额 20000 期末余额 120000 借方 短期借款 贷方 期初余额 100000 (5) 9000 本期发生额 9000 期末余额 109000 借方 银行存款 贷方 期初余额 20000 (7) 1500 (1) 3000 (2) 100 (6) 1000