正在加载图片...

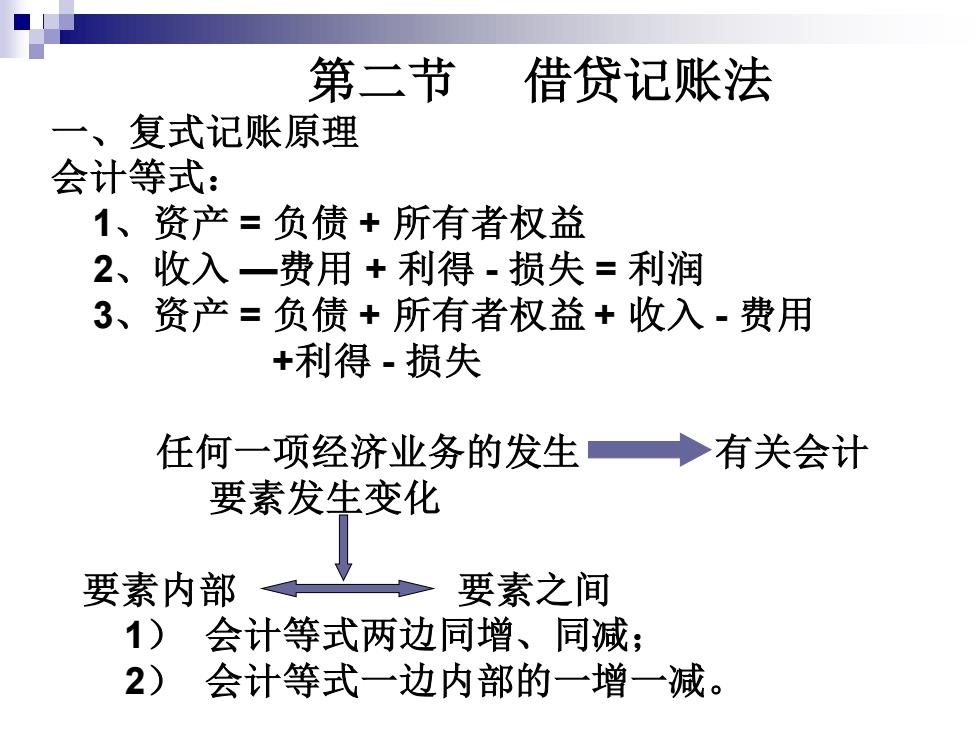

第二节 借贷记账法 一、复式记账原理 会计等式: 1、资产=负债+所有者权益 2、收入一费用+利得-损失=利润 3、资产=负债+所有者权益+收入-费用 +利得.损失 任何一项经济业务的发生◆有关会计 要素发生变化 要素内部 要素之间 1)会计等式两边同增、同减; 2) 会计等式一边内部的一增一减。 一、复式记账原理 会计等式: 1、资产 = 负债 + 所有者权益 2、收入 —费用 + 利得 - 损失 = 利润 3、资产 = 负债 + 所有者权益 + 收入 - 费用 +利得 - 损失 任何一项经济业务的发生 有关会计 要素发生变化 要素内部 要素之间 1) 会计等式两边同增、同减; 2) 会计等式一边内部的一增一减。 第二节 借贷记账法