正在加载图片...

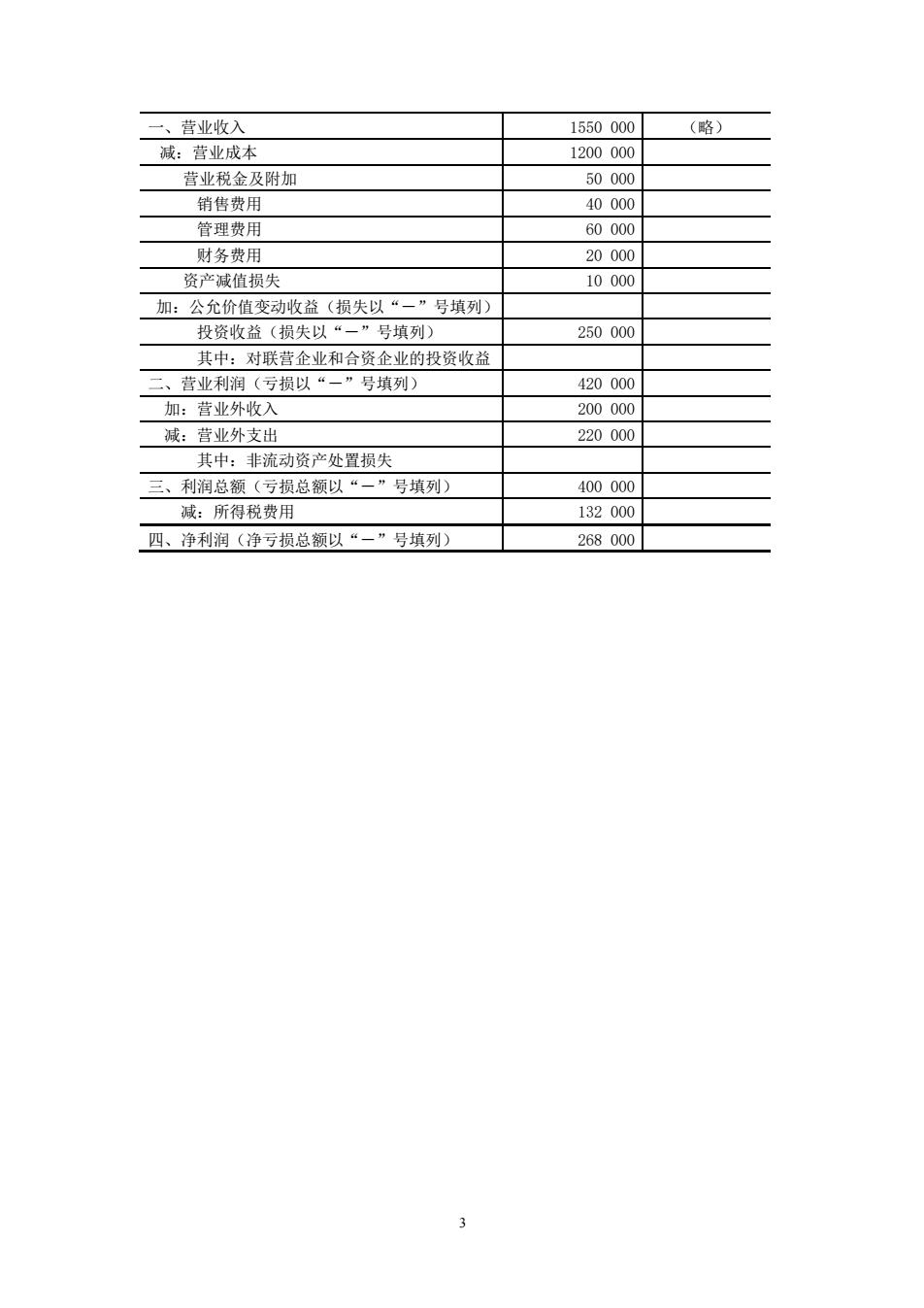

一、营业收入 1550000(略) 减:营业成本 1200000 营业税金及附加 50000 销传费用 40000 管理费用 60000 财务费用 20000 资产减值损失 10000 加:公允价值变动收益(损失以“一”号填列 投资收益(损失以“一”号填列) 250000 其中:对联营企业和合资企业的投资收益 营业利润(亏损以“一”号填列 420000 加:营业外收入 200000 减:营业外支出 220000 其中:非流动资产处置损 三、利润总额(亏损总额以“一”号填列) 400000 减:所得税费用 132000 四、净利润(净亏损总额以“一”号填列) 2680003 一、营业收入 1550 000 (略) 减:营业成本 1200 000 营业税金及附加 50 000 销售费用 40 000 管理费用 60 000 财务费用 20 000 资产减值损失 10 000 加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列) 250 000 其中:对联营企业和合资企业的投资收益 二、营业利润(亏损以“-”号填列) 420 000 加:营业外收入 200 000 减:营业外支出 220 000 其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列) 400 000 减:所得税费用 132 000 四、净利润(净亏损总额以“-”号填列) 268 000