正在加载图片...

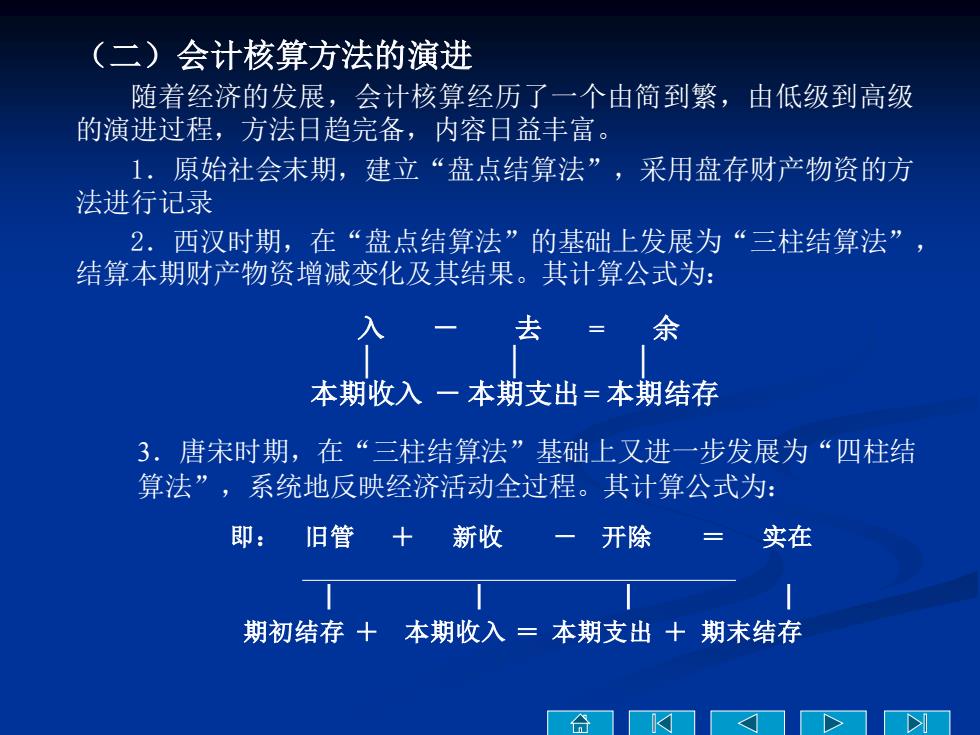

(二)会计核算方法的演进 随着经济的发展,会计核算经历了一个由简到繁,由低级到高级 的演进过程,方法日趋完备,内容日益丰富。 1.原始社会末期,建立“盘点结算法”,采用盘存财产物资的方 法进行记录 2.西汉时期,在“盘点结算法”的基础上发展为“三柱结算法”, 结算本期财产物资增减变化及其结果。其计算公式为: 去=余 本期收入一本期支出=本期结存 3.唐宋时期,在“三柱结算法”基础上又进一步发展为“四柱结 算法”,系统地反映经济活动全过程。其计算公式为: 即:旧管十新收一开除 =实在 期初结存十本期收入=本期支出十期末结存 合 入 - 去 = 余 │ │ │ 本期收入 - 本期支出= 本期结存 3.唐宋时期,在“三柱结算法”基础上又进一步发展为“四柱结 算法”,系统地反映经济活动全过程。其计算公式为: 即: 旧管 + 新收 - 开除 = 实在 │ │ │ │ 期初结存 + 本期收入 = 本期支出 + 期末结存 (二)会计核算方法的演进 随着经济的发展,会计核算经历了一个由简到繁,由低级到高级 的演进过程,方法日趋完备,内容日益丰富。 1.原始社会末期,建立“盘点结算法” ,采用盘存财产物资的方 法进行记录 2.西汉时期,在“盘点结算法”的基础上发展为“三柱结算法” , 结算本期财产物资增减变化及其结果。其计算公式为: