正在加载图片...

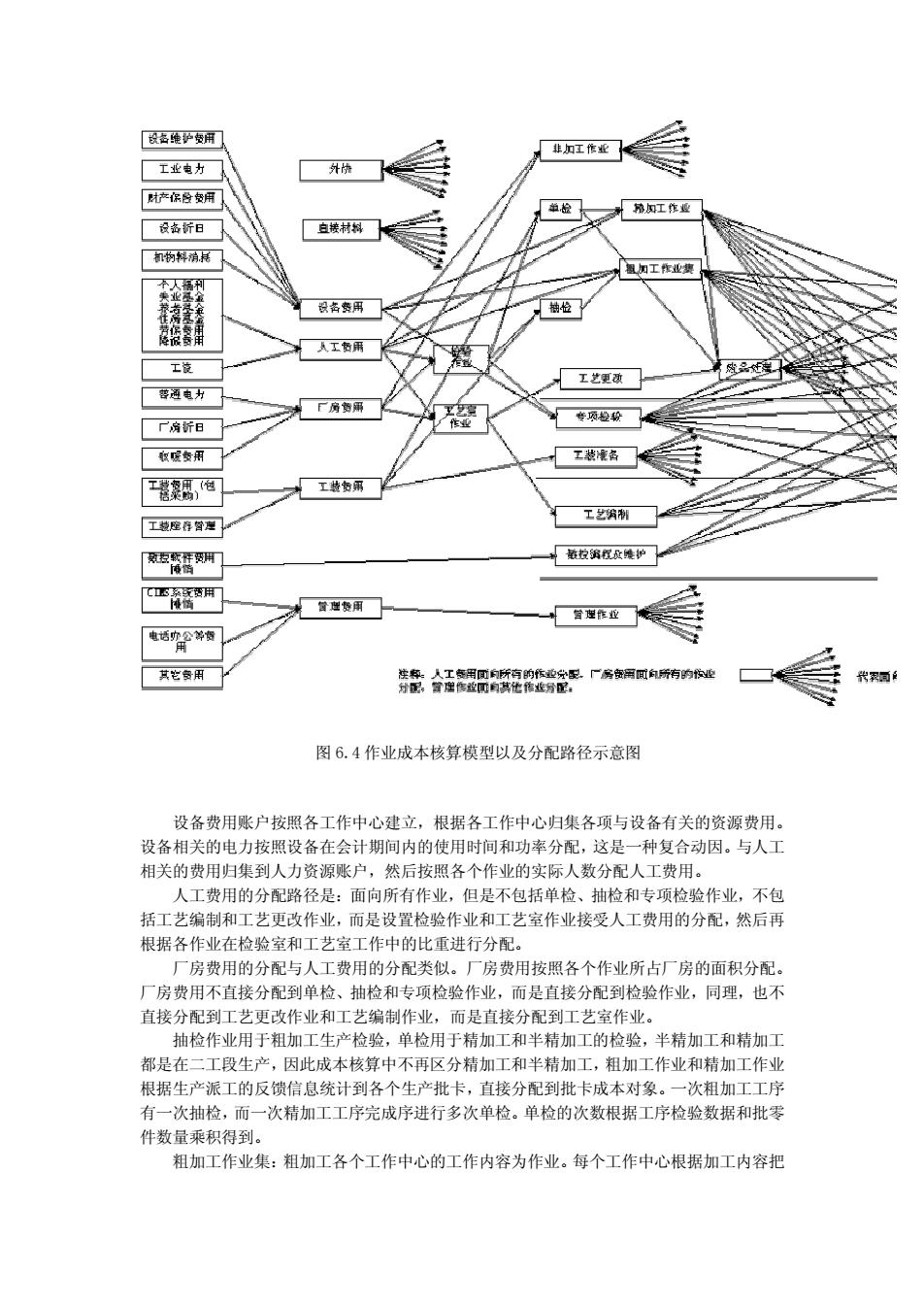

图 6.4 作业成本核算模型以及分配路径示意图 设备费用账户按照各工作中心建立,根据各工作中心归集各项与设备有关的资源费用。 设备相关的电力按照设备在会计期间内的使用时间和功率分配,这是一种复合动因。与人工 相关的费用归集到人力资源账户,然后按照各个作业的实际人数分配人工费用。 人工费用的分配路径是:面向所有作业,但是不包括单检、抽检和专项检验作业,不包 括工艺编制和工艺更改作业,而是设置检验作业和工艺室作业接受人工费用的分配,然后再 根据各作业在检验室和工艺室工作中的比重进行分配。 厂房费用的分配与人工费用的分配类似。厂房费用按照各个作业所占厂房的面积分配。 厂房费用不直接分配到单检、抽检和专项检验作业,而是直接分配到检验作业,同理,也不 直接分配到工艺更改作业和工艺编制作业,而是直接分配到工艺室作业。 抽检作业用于粗加工生产检验,单检用于精加工和半精加工的检验,半精加工和精加工 都是在二工段生产,因此成本核算中不再区分精加工和半精加工,粗加工作业和精加工作业 根据生产派工的反馈信息统计到各个生产批卡,直接分配到批卡成本对象。一次粗加工工序 有一次抽检,而一次精加工工序完成序进行多次单检。单检的次数根据工序检验数据和批零 件数量乘积得到。 粗加工作业集:粗加工各个工作中心的工作内容为作业。每个工作中心根据加工内容把图 6.4 作业成本核算模型以及分配路径示意图 设备费用账户按照各工作中心建立,根据各工作中心归集各项与设备有关的资源费用。 设备相关的电力按照设备在会计期间内的使用时间和功率分配,这是一种复合动因。与人工 相关的费用归集到人力资源账户,然后按照各个作业的实际人数分配人工费用。 人工费用的分配路径是:面向所有作业,但是不包括单检、抽检和专项检验作业,不包 括工艺编制和工艺更改作业,而是设置检验作业和工艺室作业接受人工费用的分配,然后再 根据各作业在检验室和工艺室工作中的比重进行分配。 厂房费用的分配与人工费用的分配类似。厂房费用按照各个作业所占厂房的面积分配。 厂房费用不直接分配到单检、抽检和专项检验作业,而是直接分配到检验作业,同理,也不 直接分配到工艺更改作业和工艺编制作业,而是直接分配到工艺室作业。 抽检作业用于粗加工生产检验,单检用于精加工和半精加工的检验,半精加工和精加工 都是在二工段生产,因此成本核算中不再区分精加工和半精加工,粗加工作业和精加工作业 根据生产派工的反馈信息统计到各个生产批卡,直接分配到批卡成本对象。一次粗加工工序 有一次抽检,而一次精加工工序完成序进行多次单检。单检的次数根据工序检验数据和批零 件数量乘积得到。 粗加工作业集:粗加工各个工作中心的工作内容为作业。每个工作中心根据加工内容把