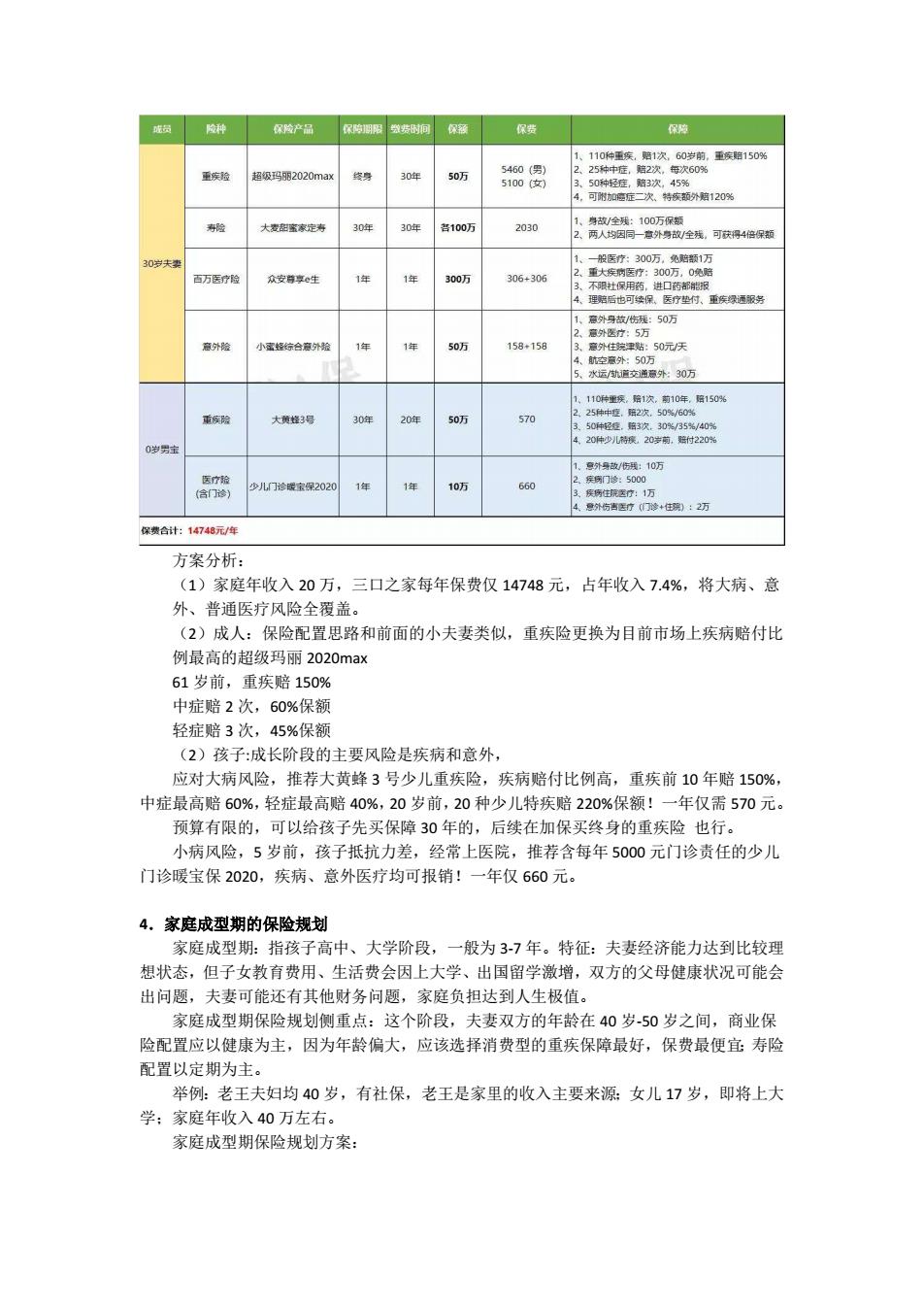

正在加载图片...

0稻120% 100 夫 面万医市 306+306 :0万 京外险 年 505 158+158 30正 种里买,1次,0,腐150% 0年 50】 570 9外/满:10万 少儿门陵本绿20 10万 保费合计:1474元/年 方案分析 (1)家庭年收入20万, 三口之家每年保费仅14748元,占年收入7.4%,将大病、意 外、普通医疗风险全覆盖 (2)成人:保险配置思路和前面的小夫妻类似,重疾险更换为目前市场上疾病赔付比 例最高的招级玛丽2020max 61岁前,重疾赔150% 中症赔2次,60%保客 轻症赔3次,45%保额 (2)孩子:成长阶段的主要风险是疾病和意外, 应对大病风险,推荐大黄蜂3号少儿重疾险,疾病赔付比例高,重疾前10年赔150%, 中症最高赔60%,轻症最高赔40%,20岁前,20种少儿特疾赔220%保额!一年仅需570元。 预算 限的,可以给孩子先买保障30年的,后续在加保买终身的重疾险也行 小病风险,5岁前,孩子抵抗力差,经常上医院,推荐含每年5000元门诊责任的少儿 门诊暖宝保2020,疾病、意外医疗均可报销!一年仅660元。 4.家庭成型期的保险规划 家庭成型期:指孩子高中、大学阶段,一般为3-7年。特征:夫妻经济能力达到比较理 想状态,但子女教育费用、生活费会因上大学、出国留学激增,双方的父母健康状况可能会 出问题,夫妻可能还有其他财务问题,家庭负担达到人生极值。 家庭成型期保险规划侧重点:这个阶段,夫妻双方的年龄在40岁-50岁之间,商业保 险配置应以健康为主,因为年龄偏大,应该选择消费型的重疾保障最好,保费最便直寿险 配置以定期为主 举例:老王夫妇均40岁,有社保,老王是家里的收入主婴来源女儿17岁,即将上大 学;家庭年收入40万左右。 家庭成型期保险规划方案:方案分析: (1)家庭年收入 20 万,三口之家每年保费仅 14748 元,占年收入 7.4%,将大病、意 外、普通医疗风险全覆盖。 (2)成人:保险配置思路和前面的小夫妻类似,重疾险更换为目前市场上疾病赔付比 例最高的超级玛丽 2020max 61 岁前,重疾赔 150% 中症赔 2 次,60%保额 轻症赔 3 次,45%保额 (2)孩子:成长阶段的主要风险是疾病和意外, 应对大病风险,推荐大黄蜂 3 号少儿重疾险,疾病赔付比例高,重疾前 10 年赔 150%, 中症最高赔 60%,轻症最高赔 40%,20 岁前,20 种少儿特疾赔 220%保额!一年仅需 570 元。 预算有限的,可以给孩子先买保障 30 年的,后续在加保买终身的重疾险 也行。 小病风险,5 岁前,孩子抵抗力差,经常上医院,推荐含每年 5000 元门诊责任的少儿 门诊暖宝保 2020,疾病、意外医疗均可报销!一年仅 660 元。 4.家庭成型期的保险规划 家庭成型期:指孩子高中、大学阶段,一般为 3-7 年。特征:夫妻经济能力达到比较理 想状态,但子女教育费用、生活费会因上大学、出国留学激增,双方的父母健康状况可能会 出问题,夫妻可能还有其他财务问题,家庭负担达到人生极值。 家庭成型期保险规划侧重点:这个阶段,夫妻双方的年龄在 40 岁-50 岁之间,商业保 险配置应以健康为主,因为年龄偏大,应该选择消费型的重疾保障最好,保费最便宜;寿险 配置以定期为主。 举例:老王夫妇均 40 岁,有社保,老王是家里的收入主要来源;女儿 17 岁,即将上大 学;家庭年收入 40 万左右。 家庭成型期保险规划方案: