正在加载图片...

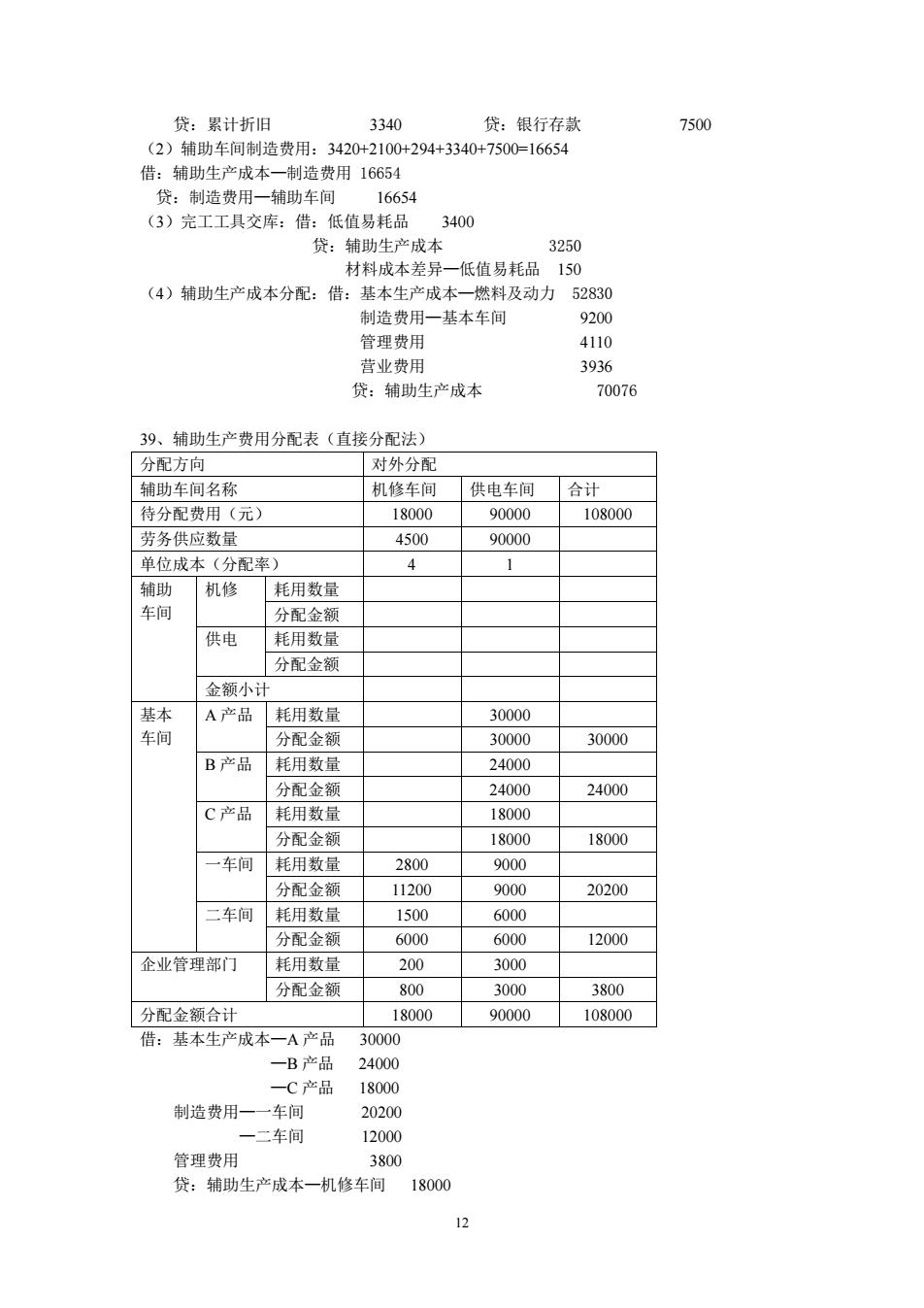

贷:累计折旧 3340 贷:银行存款 7500 (2)辅助车间制造费用:3420+2100+294+3340+7500=16654 借:辅助生产成本 造费用16654 贷:制造费用一辅助车间 16654 (3)完工工具交库:借:低值易耗品 3400 贷:辅助生产成本 3250 材料成本差异一低值易耗品150 (4)辅助生产成本分配:借:基本生产成本一燃料及动力 52830 制造费用一基本车间 管理费用 4110 营业费用 3936 贷:辅助生产成本 70076 39、辅助生产费用分配表(直接分配法) 分配方向 对外分配 辅助车间名称 机修车间供电车间 合计 待分配费用(元) 18000 90000 108000 劳务供应数量 500 90000 单位成本(分配率) 4 辅助 机修 耗田数量 车间 分积金额 供电 耗用数量 分配立颗 金领小计 A产品耗用数量 30000 分配金额 30000 30000 B产品耗用数量 24000 外甲会领 24000 24000 C产品 耗用数量 18000 分配金额 18000 18000 一车间 耗用数量 2800 9000 分和会领 11200 9000 20200 二车间 耗用数量 1500 6000 分配金额 6000 600 12000 企业管理部门 耗用数量 200 3000 分配金领 800 3000 3800 分配金额合计 18000 90000 108000 借:基本生产成本一A产品 3000 B产品 24000 -C品 18000 制造费用一一车间 20200 一一车间 12000 管理费用 80 贷:辅助生产成本一机修车间1800012 贷:累计折旧 3340 贷:银行存款 7500 (2)辅助车间制造费用:3420+2100+294+3340+7500=16654 借:辅助生产成本—制造费用 16654 贷:制造费用—辅助车间 16654 (3)完工工具交库:借:低值易耗品 3400 贷:辅助生产成本 3250 材料成本差异—低值易耗品 150 (4)辅助生产成本分配:借:基本生产成本—燃料及动力 52830 制造费用—基本车间 9200 管理费用 4110 营业费用 3936 贷:辅助生产成本 70076 39、辅助生产费用分配表(直接分配法) 分配方向 对外分配 辅助车间名称 机修车间 供电车间 合计 待分配费用(元) 18000 90000 108000 劳务供应数量 4500 90000 单位成本(分配率) 4 1 辅助 车间 机修 耗用数量 分配金额 供电 耗用数量 分配金额 金额小计 基本 车间 A 产品 耗用数量 30000 分配金额 30000 30000 B 产品 耗用数量 24000 分配金额 24000 24000 C 产品 耗用数量 18000 分配金额 18000 18000 一车间 耗用数量 2800 9000 分配金额 11200 9000 20200 二车间 耗用数量 1500 6000 分配金额 6000 6000 12000 企业管理部门 耗用数量 200 3000 分配金额 800 3000 3800 分配金额合计 18000 90000 108000 借:基本生产成本—A 产品 30000 —B 产品 24000 —C 产品 18000 制造费用—一车间 20200 —二车间 12000 管理费用 3800 贷:辅助生产成本—机修车间 18000