正在加载图片...

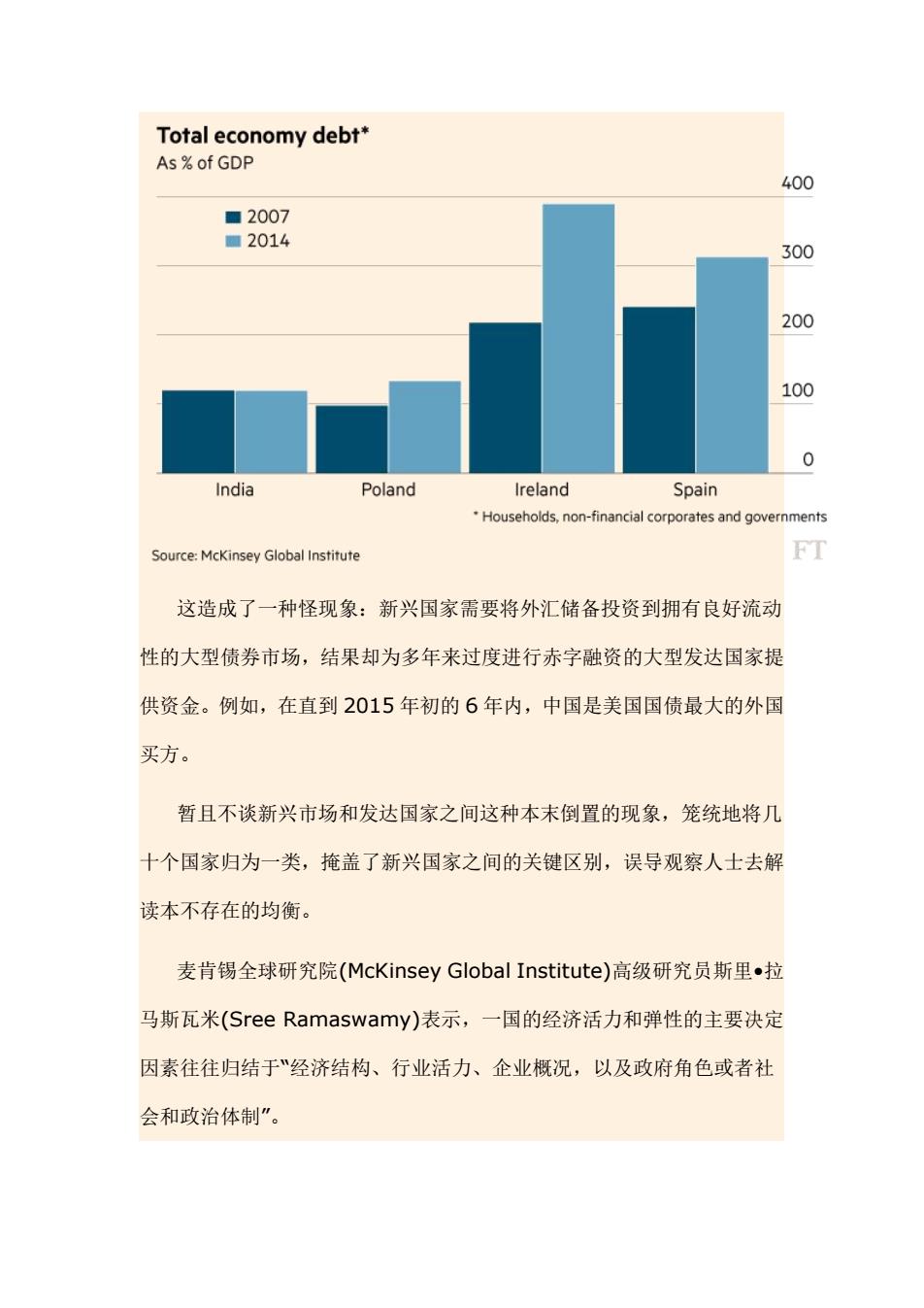

Total economy debt* As of GDP 400 ■2007 ■2014 300 200 100 0 India Poland Ireland Spain Households,non-financial corporates and governments Source:McKinsey Global Institute FT 这造成了一种怪现象:新兴国家需要将外汇储备投资到拥有良好流动 性的大型债券市场,结果却为多年来过度进行赤字融资的大型发达国家提 供资金。例如,在直到2015年初的6年内,中国是美国国债最大的外国 买方。 暂且不谈新兴市场和发达国家之间这种本末倒置的现象,笼统地将几 十个国家归为一类,掩盖了新兴国家之间的关键区别,误导观察人士去解 读本不存在的均衡。 麦肯锡全球研究院(McKinsey Global Institute)高级研究员斯里·拉 马斯瓦米(Sree Ramaswamy)表示,一国的经济活力和弹性的主要决定 因素往往归结于"经济结构、行业活力、企业概况,以及政府角色或者社 会和政治体制”。这造成了一种怪现象:新兴国家需要将外汇储备投资到拥有良好流动 性的大型债券市场,结果却为多年来过度进行赤字融资的大型发达国家提 供资金。例如,在直到 2015 年初的 6 年内,中国是美国国债最大的外国 买方。 暂且不谈新兴市场和发达国家之间这种本末倒置的现象,笼统地将几 十个国家归为一类,掩盖了新兴国家之间的关键区别,误导观察人士去解 读本不存在的均衡。 麦肯锡全球研究院(McKinsey Global Institute)高级研究员斯里•拉 马斯瓦米(Sree Ramaswamy)表示,一国的经济活力和弹性的主要决定 因素往往归结于“经济结构、行业活力、企业概况,以及政府角色或者社 会和政治体制