正在加载图片...

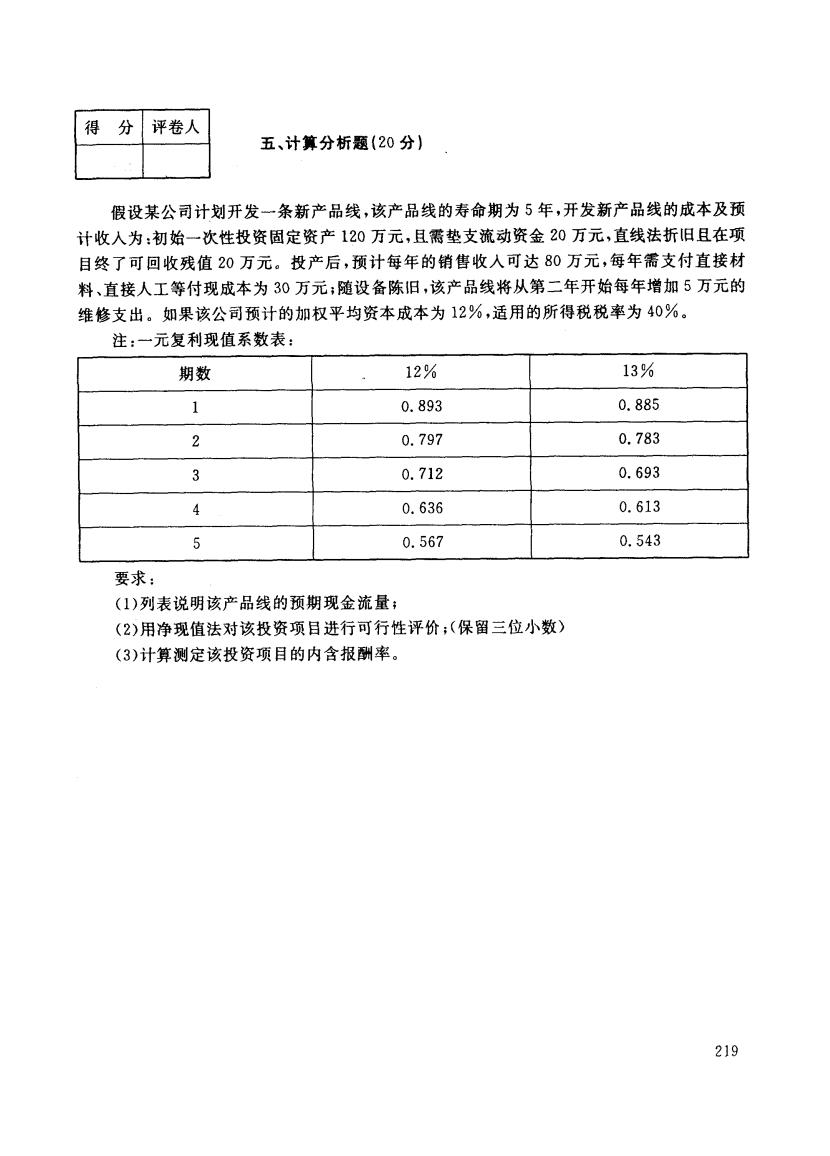

得 分 评卷人 五、计算分析题(20分)】 假设某公司计划开发一条新产品线,该产品线的寿命期为5年,开发新产品线的成本及预 计收人为:初始一次性投资固定资产120万元,且需垫支流动资金20万元,直线法折旧且在项 目终了可回收残值20万元。投产后,预计每年的销售收人可达80万元,每年需支付直接材 料、直接人工等付现成本为30万元;随设备陈旧,该产品线将从第二年开始每年增加5万元的 维修支出。如果该公司预计的加权平均资本成本为12%,适用的所得税税率为40%。 注:一元复利现值系数表: 期数 12% 13% 1 0.893 0.885 2 0.797 0.783 0 0.712 0.693 4 0.636 0.613 5 0.567 0.543 要求: (1)列表说明该产品线的预期现金流量: (2)用净现值法对该投资项目进行可行性评价;(保留三位小数) (3)计算测定该投资项目的内含报酬率。 219得 分 评卷人 五、计算分析题(20分) 假设某公司计划开发一条新产品线,该产品线的寿命期为 5年,开发新产品线的成本及预 计收人为:初始一次性投资固定资产 12。万元,且需垫支流动资金 2Q万元,直线法折旧且在项 目终了可回收残值 20万元。投产后,预计每年的销售收人可达 80万元,每年需支付直接材 料、直接人工等付现成本为 30万元;随设备陈旧,该产品线将从第二年开始每年增加5万元的 维修支出。如果该公司预计的加权平均资本成本为 12%,适用的所得税税率为 40%, 注:一元复利现值系数表: 期数 1200 13写 1 0. 893 0. 885 2 0. 797 0. 783 3 0. 712 0. 693 4 0. 636 0. 613 5 0. 567 0. 543 要求 : (1)列表说明该产品线的预期现金流量; <2}用净现值法对该投资项目进行可行性评价;(保留三位小数) (3)计算测定该投资项目的内含报酬率。 219