正在加载图片...

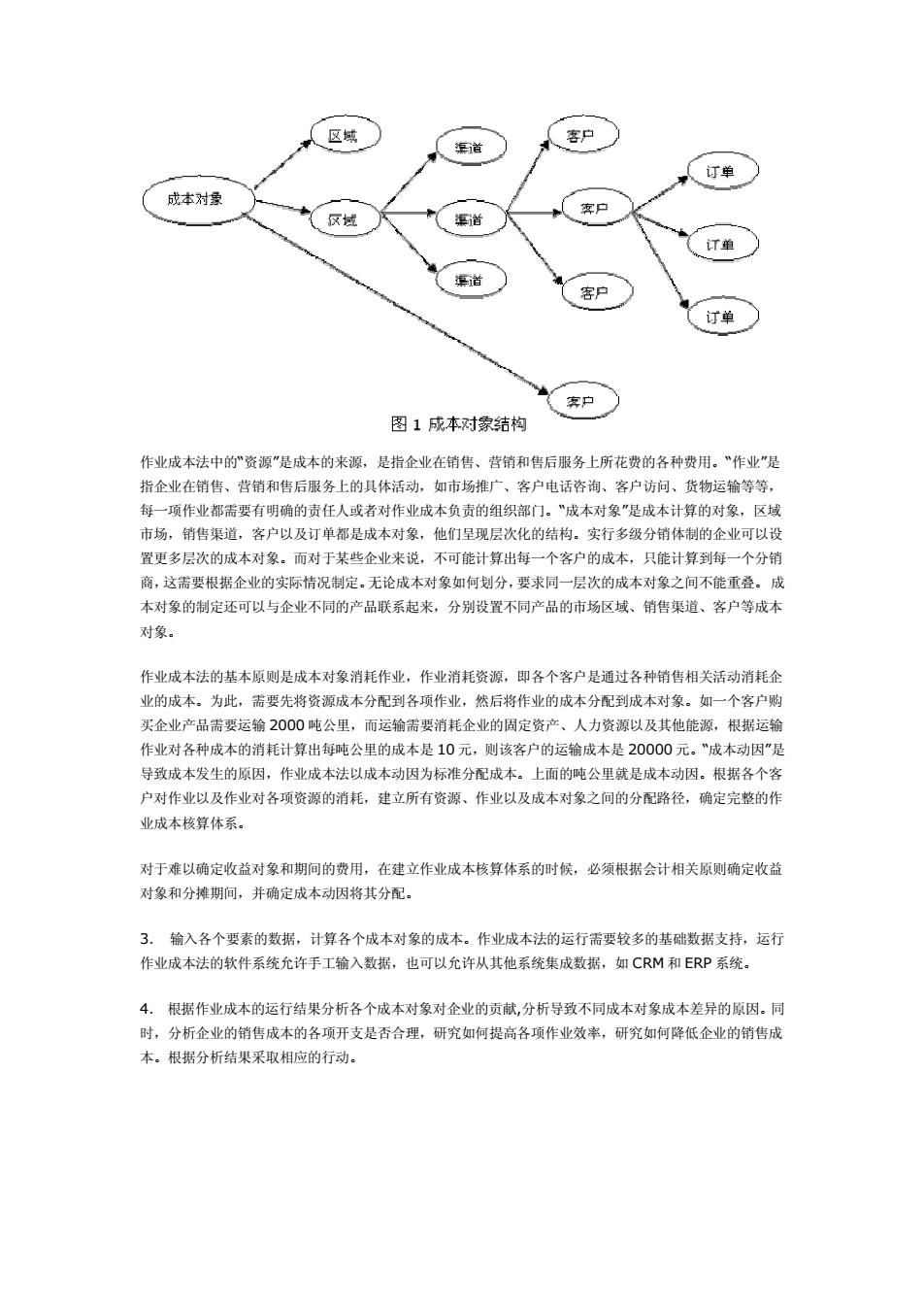

作业成本法中的“资源”是成本的来源,是指企业在销售、营销和售后服务上所花费的各种费用。“作业”是 指企业在销售、营销和售后服务上的具体活动,如市场推广、客户电话咨询、客户访问、货物运输等等, 每一项作业都需要有明确的责任人或者对作业成本负责的组织部门。“成本对象”是成本计算的对象,区域 市场,销售渠道,客户以及订单都是成本对象,他们呈现层次化的结构。实行多级分销体制的企业可以设 置更多层次的成本对象。而对于某些企业来说,不可能计算出每一个客户的成本,只能计算到每一个分销 商,这需要根据企业的实际情况制定。无论成本对象如何划分,要求同一层次的成本对象之间不能重叠。成 本对象的制定还可以与企业不同的产品联系起来,分别设置不同产品的市场区域、销售渠道、客户等成本 对象。 作业成本法的基本原则是成本对象消耗作业,作业消耗资源,即各个客户是通过各种销售相关活动消耗企 业的成本。为此,需要先将资源成本分配到各项作业,然后将作业的成本分配到成本对象。如一个客户购 买企业产品需要运输 2000 吨公里,而运输需要消耗企业的固定资产、人力资源以及其他能源,根据运输 作业对各种成本的消耗计算出每吨公里的成本是 10 元,则该客户的运输成本是 20000 元。“成本动因”是 导致成本发生的原因,作业成本法以成本动因为标准分配成本。上面的吨公里就是成本动因。根据各个客 户对作业以及作业对各项资源的消耗,建立所有资源、作业以及成本对象之间的分配路径,确定完整的作 业成本核算体系。 对于难以确定收益对象和期间的费用,在建立作业成本核算体系的时候,必须根据会计相关原则确定收益 对象和分摊期间,并确定成本动因将其分配。 3. 输入各个要素的数据,计算各个成本对象的成本。作业成本法的运行需要较多的基础数据支持,运行 作业成本法的软件系统允许手工输入数据,也可以允许从其他系统集成数据,如 CRM 和 ERP 系统。 4. 根据作业成本的运行结果分析各个成本对象对企业的贡献,分析导致不同成本对象成本差异的原因。同 时,分析企业的销售成本的各项开支是否合理,研究如何提高各项作业效率,研究如何降低企业的销售成 本。根据分析结果采取相应的行动。作业成本法中的“资源”是成本的来源,是指企业在销售、营销和售后服务上所花费的各种费用。“作业”是 指企业在销售、营销和售后服务上的具体活动,如市场推广、客户电话咨询、客户访问、货物运输等等, 每一项作业都需要有明确的责任人或者对作业成本负责的组织部门。“成本对象”是成本计算的对象,区域 市场,销售渠道,客户以及订单都是成本对象,他们呈现层次化的结构。实行多级分销体制的企业可以设 置更多层次的成本对象。而对于某些企业来说,不可能计算出每一个客户的成本,只能计算到每一个分销 商,这需要根据企业的实际情况制定。无论成本对象如何划分,要求同一层次的成本对象之间不能重叠。成 本对象的制定还可以与企业不同的产品联系起来,分别设置不同产品的市场区域、销售渠道、客户等成本 对象。 作业成本法的基本原则是成本对象消耗作业,作业消耗资源,即各个客户是通过各种销售相关活动消耗企 业的成本。为此,需要先将资源成本分配到各项作业,然后将作业的成本分配到成本对象。如一个客户购 买企业产品需要运输 2000 吨公里,而运输需要消耗企业的固定资产、人力资源以及其他能源,根据运输 作业对各种成本的消耗计算出每吨公里的成本是 10 元,则该客户的运输成本是 20000 元。“成本动因”是 导致成本发生的原因,作业成本法以成本动因为标准分配成本。上面的吨公里就是成本动因。根据各个客 户对作业以及作业对各项资源的消耗,建立所有资源、作业以及成本对象之间的分配路径,确定完整的作 业成本核算体系。 对于难以确定收益对象和期间的费用,在建立作业成本核算体系的时候,必须根据会计相关原则确定收益 对象和分摊期间,并确定成本动因将其分配。 3. 输入各个要素的数据,计算各个成本对象的成本。作业成本法的运行需要较多的基础数据支持,运行 作业成本法的软件系统允许手工输入数据,也可以允许从其他系统集成数据,如 CRM 和 ERP 系统。 4. 根据作业成本的运行结果分析各个成本对象对企业的贡献,分析导致不同成本对象成本差异的原因。同 时,分析企业的销售成本的各项开支是否合理,研究如何提高各项作业效率,研究如何降低企业的销售成 本。根据分析结果采取相应的行动