正在加载图片...

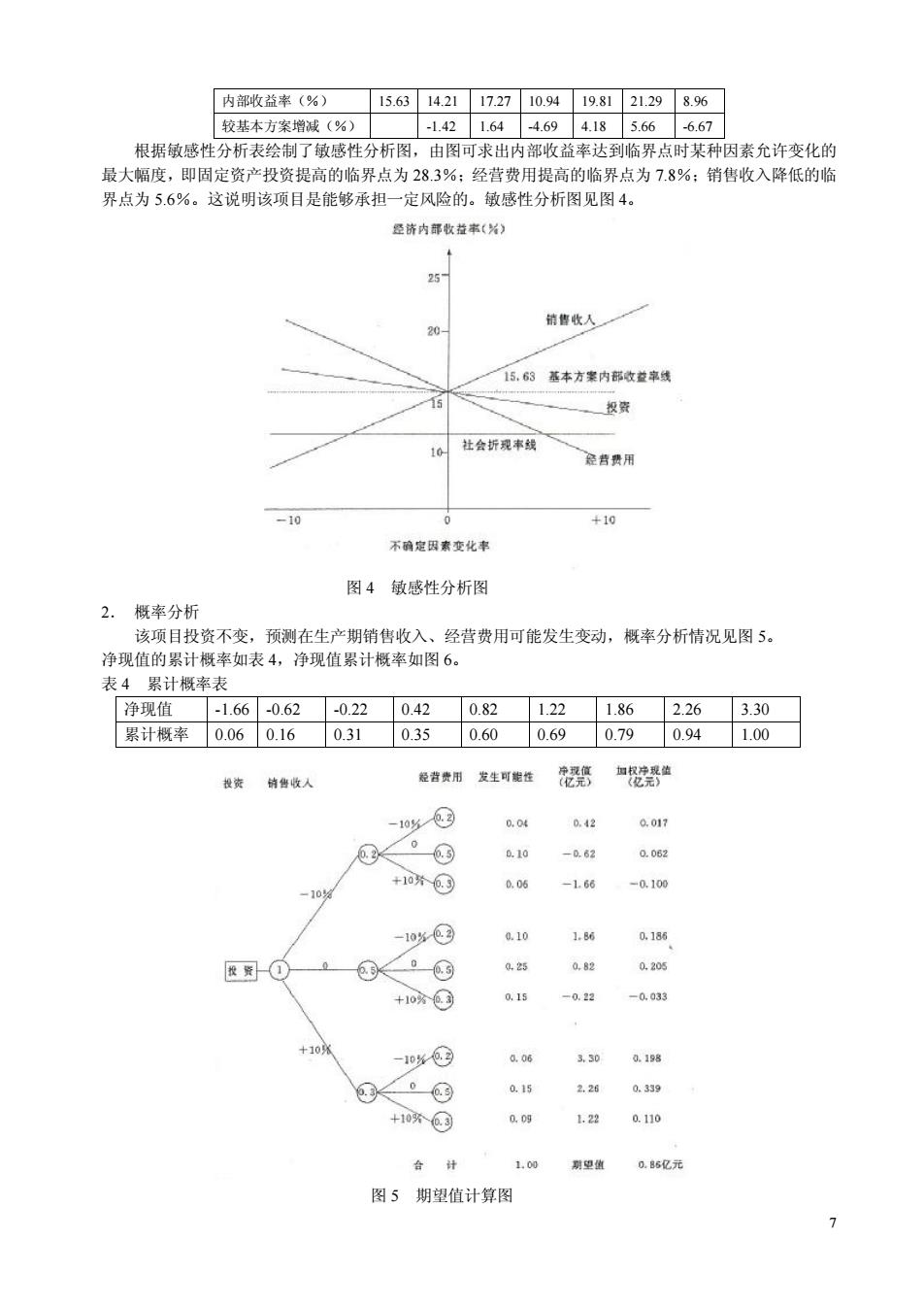

内部收益率(%) 15.6314.21172710.9419.8121.2986 拉基本方案增(%) 1.421.644.694.185666.67 根据敏感书 分析表绘制 了敏感性分析图 由图可求出内部收益率达到临界点时某种因素允许变化的 最大幅度,即固定资产投资提高的临界点为28.3%:经营费用提高的临界点为7.8%:销售收入降低的临 界点为56%。这说明该项目是能够承担一定风险的。敏感性分析图见图4。 是诗内部收益本() 25 销售收人 15,63基本方睾内部收拉桌烟 资 让会折现率线 -10 +10 不确定因索变化 图4敏感性分析图 2.概率分析 该项目投资不变,预测在生产期销售收入、经营费用可能发生变动,概率分析情况见图5。 净现值的累计概率如表4,净现值累计概率如图6。 表 累计概率表 净现值-1.66-0.62-0.220.420.821.221.862.263.30 累计概率0.060.160.310.350.600.690.790.941.00 投资 楚者费用发生可能性 凳如努 -10 a04 0.42 a017 0.10 -0.62 0.00g +10 -1.6 -a.10o 10%3 4.10 1.60 Q.25 0.82 00s +10g3 Q15 -02 -0.03 -岁① 0.15 224 a339 +10 009 1.2a a110 合计 1.00 利里激 0.62元 图5期望值计算图7 内部收益率(%) 15.63 14.21 17.27 10.94 19.81 21.29 8.96 较基本方案增减(%) -1.42 1.64 -4.69 4.18 5.66 -6.67 根据敏感性分析表绘制了敏感性分析图,由图可求出内部收益率达到临界点时某种因素允许变化的 最大幅度,即固定资产投资提高的临界点为 28.3%;经营费用提高的临界点为 7.8%;销售收入降低的临 界点为 5.6%。这说明该项目是能够承担一定风险的。敏感性分析图见图 4。 图 4 敏感性分析图 2. 概率分析 该项目投资不变,预测在生产期销售收入、经营费用可能发生变动,概率分析情况见图 5。 净现值的累计概率如表 4,净现值累计概率如图 6。 表 4 累计概率表 净现值 -1.66 -0.62 -0.22 0.42 0.82 1.22 1.86 2.26 3.30 累计概率 0.06 0.16 0.31 0.35 0.60 0.69 0.79 0.94 1.00 图 5 期望值计算图