正在加载图片...

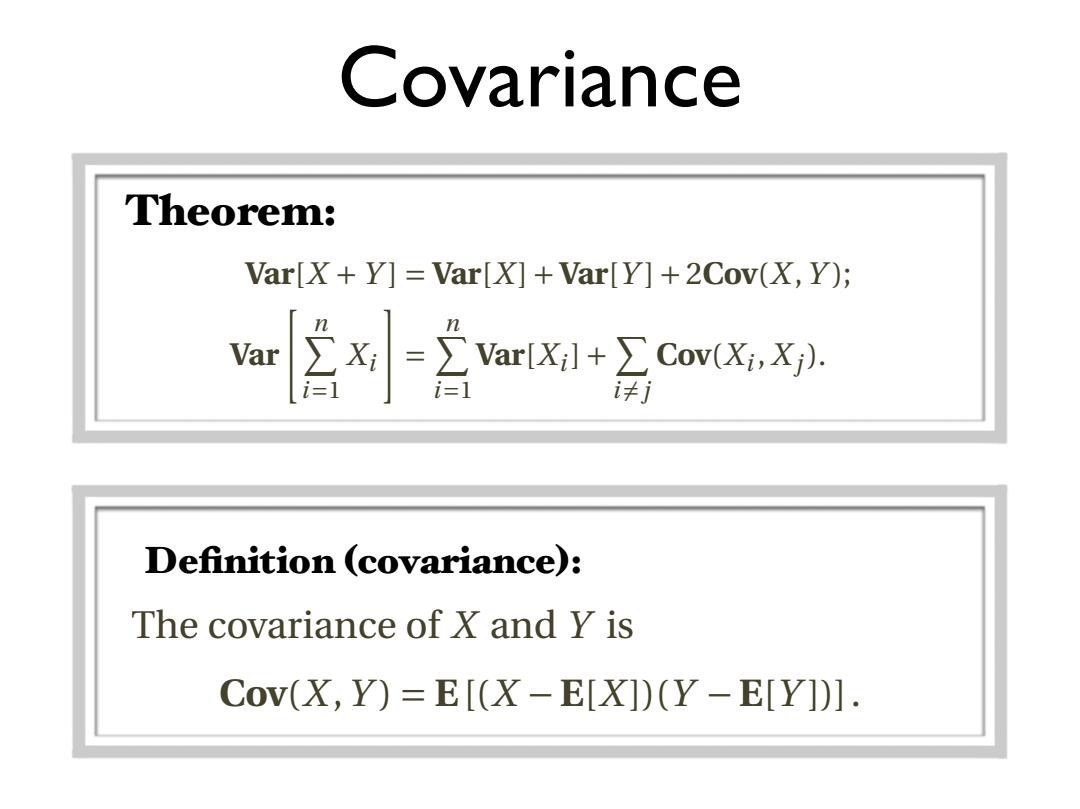

Covariance Theorem: Var[X+Y]=Var[X]+Var[Y]+2Cov(X,Y); n n Var Var[Xl+∑Cov(Xi,Xi). i=1 i计i Definition (covariance): The covariance of X and Y is Cov(X,Y)=E[(X-E[X])(Y-E[Y])].Covariance Definition (covariance): The covariance of X and Y is Cov(X,Y ) = E[(X E[X])(Y E[Y ])]. Theorem: Var[X +Y ] = Var[X]+Var[Y ]+2Cov(X,Y ); Var ⇤ n i=1 Xi ⇥ = ⇤ n i=1 Var[Xi]+ ⇤ i=j Cov(Xi ,Xj)