正在加载图片...

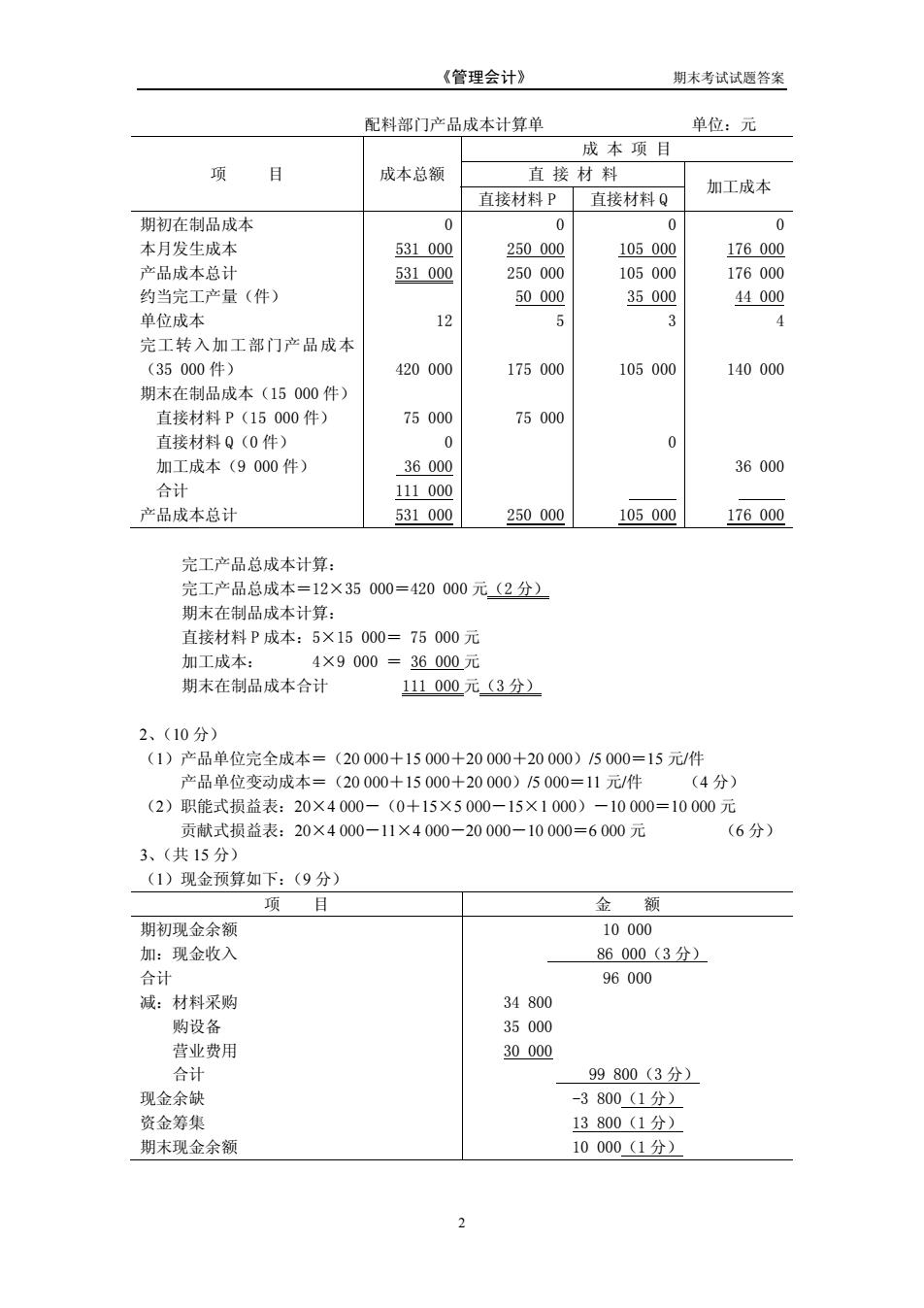

《管理会计》 期末考试试题答案 配料部门产品成本计算单 单位:元 成本项目 项 成本总额 直接 材料 加工成本 直接材料P 直接材料Q 期初在制品成本 0 0 0 0 本月发生成本 531000 250000 105000 176000 产品成本总计 531000 250000 105000 176000 约当完工产量(件) 50000 35000 44000 单位成本 12 5 3 4 完工转入加工部门产品成本 (35000件) 420000 175000 105000 140000 期末在制品成本(15000件) 直接材料P(15000件) 75000 75000 直接材料Q(0件) 0 0 加工成本(9000件) 36000 36000 合计 111000 产品成本总计 531000 250000 105000 176000 完工产品总成本计算: 完工产品总成本=12×35000=420000元(2分) 期末在制品成本计算: 直接材料P成本:5×15000=75000元 加工成本: 4×9000=36000元 期末在制品成本合计 111000元(3分) 2、(10分) (1)产品单位完全成本=(20000+15000+20000+20000)/5000=15元/件 产品单位变动成本=(20000+15000+20000)/5000=11元/件 (4分) (2)职能式损益表:20×4000-(0+15×5000-15×1000)-10000=10000元 贡献式损益表:20×4000-11×4000-20000-10000=6000元 (6分) 3、(共15分) (1)现金预算如下:(9分) 项 目 金 额 期初现金余额 10000 加:现金收入 86000(3分) 合计 96000 减:材料采购 34800 购设备 35000 营业费用 30000 合计 99800(3分) 现金余缺 -3800(1分) 资金筹集 13800(1分) 期末现金余额 10000(1分) 2《管理会计》 期末考试试题答案 配料部门产品成本计算单 单位:元 成 本 项 目 项 目 成本总额 直 接 材 料 直接材料 P 直接材料 Q 加工成本 期初在制品成本 本月发生成本 产品成本总计 约当完工产量(件) 单位成本 完工转入加工部门产品成本 (35 000 件) 期末在制品成本(15 000 件) 直接材料 P(15 000 件) 直接材料 Q(0 件) 加工成本(9 000 件) 合计 产品成本总计 0 531 000 531 000 12 420 000 75 000 0 36 000 111 000 531 000 0 250 000 250 000 50 000 5 175 000 75 000 250 000 0 105 000 105 000 35 000 3 105 000 0 105 000 0 176 000 176 000 44 000 4 140 000 36 000 176 000 完工产品总成本计算: 完工产品总成本=12×35 000=420 000 元(2 分) 期末在制品成本计算: 直接材料 P 成本:5×15 000= 75 000 元 加工成本: 4×9 000 = 36 000 元 期末在制品成本合计 111 000 元(3 分) 2、(10 分) (1)产品单位完全成本=(20 000+15 000+20 000+20 000)/5 000=15 元/件 产品单位变动成本=(20 000+15 000+20 000)/5 000=11 元/件 (4 分) (2)职能式损益表:20×4 000-(0+15×5 000-15×1 000)-10 000=10 000 元 贡献式损益表:20×4 000-11×4 000-20 000-10 000=6 000 元 (6 分) 3、(共 15 分) (1)现金预算如下:(9 分) 项 目 金 额 期初现金余额 加:现金收入 合计 减:材料采购 购设备 营业费用 合计 现金余缺 资金筹集 期末现金余额 10 000 86 000(3 分) 96 000 34 800 35 000 30 000 99 800(3 分) -3 800(1 分) 13 800(1 分) 10 000(1 分) 2