正在加载图片...

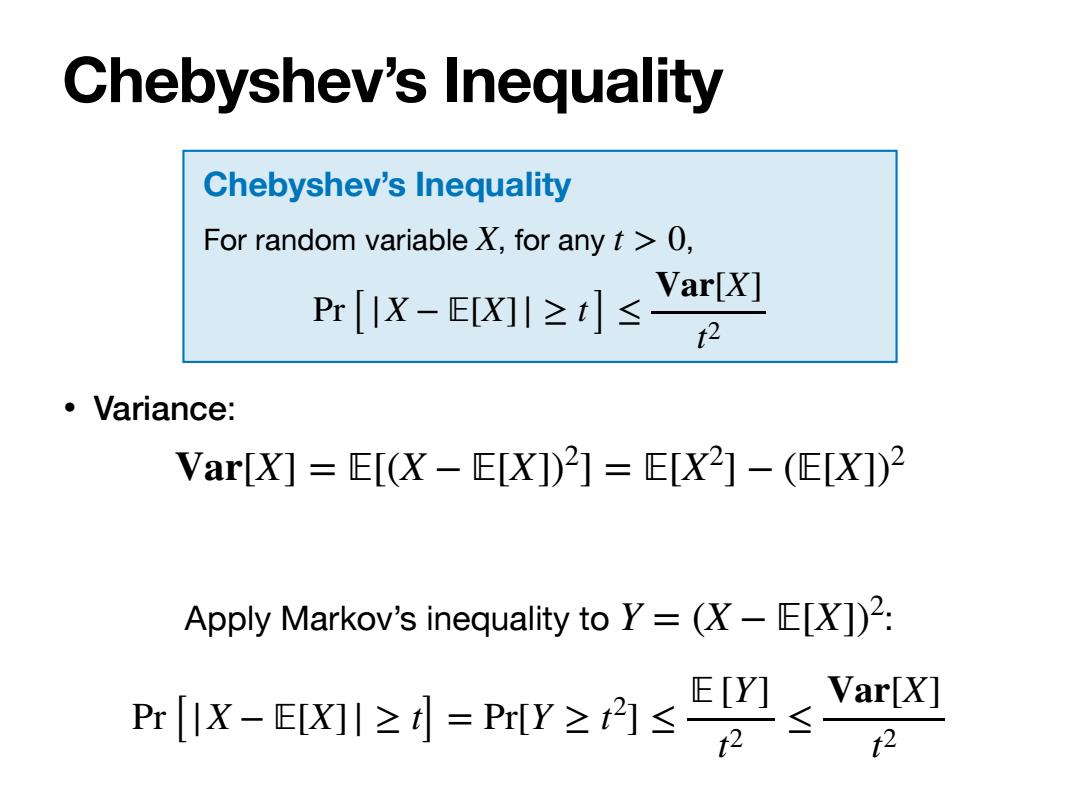

Chebyshev's Inequality Chebyshev's Inequality For random variable X,for any t >0, Var[X] Pr[IX-EX川≥t]≤ 2 ·Variance: Var[X]=E[(X-E[X])2]=EX2]-(E[X])2 Apply Markov's inequality to Y=(X-E[X])2: Pr[IX-EWI≥=PY≥内Er Yarlx] 12 2Chebyshev’s Inequality Chebyshev’s Inequality For random variable , for any , X t > 0 Pr[|X − 𝔼[X]| ≥ t] ≤ Var[X] t2 • Variance: Var[X] = 𝔼[(X − 𝔼[X]) 2 ] = 𝔼[X2 ] − (𝔼[X]) 2 Apply Markov’s inequality to Y = (X − 𝔼[X]) : 2 Pr[|X − 𝔼[X]| ≥ t] = Pr[Y ≥ t 2 ] ≤ 𝔼 [Y] t2 ≤ Var[X] t2