正在加载图片...

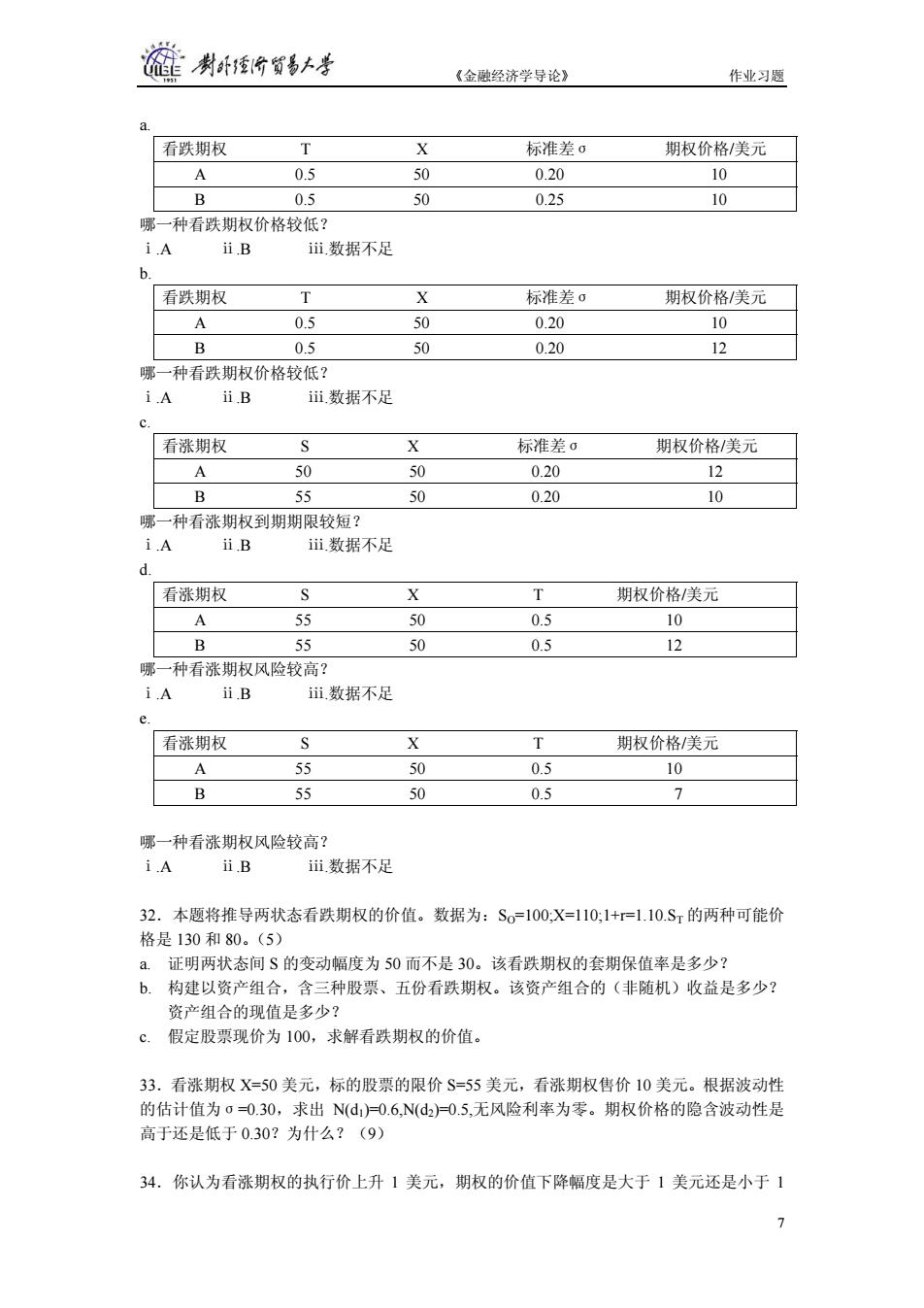

制卧爱价贸多本考 《金融经济学导论》 作业习题 a. 看跌期权 人 X 标准差o 期权价格/美元 0.5 50 0.20 10 B 0.5 50 0.25 10 哪一种看跌期权价格较低? iA ii.B iii数据不足 b. 看跌期权 T X 标准差。 期权价格/美元 A 0.5 50 0.20 10 B 0.5 50 0.20 12 哪一种看跌期权价格较低? iA ii.B iiⅱ数据不足 c. 看涨期权 X 标准差o 期权价格/美元 A 50 50 0.20 12 B 55 50 0.20 10 哪一种看涨期权到期期限较短? iA ii B iiⅱ数据不足 d. 看涨期权 S X T 期权价格/美元 A 55 50 0.5 10 B 55 50 0.5 12 哪一种看涨期权风险较高? iA ii.B iiⅱ数据不足 看涨期权 X T 期权价格/美元 A 55 50 0.5 10 B 55 50 0.5 7 哪一种看涨期权风险较高? iA ii.B ii数据不足 32.本题将推导两状态看跌期权的价值。数据为:So=100,X=110;1+=1.10.Sr的两种可能价 格是130和80。(5) a.证明两状态间$的变动幅度为50而不是30。该看跌期权的套期保值率是多少? b.构建以资产组合,含三种股票、五份看跌期权。该资产组合的(非随机)收益是多少? 资产组合的现值是多少? c.假定股票现价为100,求解看跌期权的价值。 33.看涨期权X=50美元,标的股票的限价S=55美元,看涨期权售价10美元。根据波动性 的估计值为o=0.30,求出N(d1)=0.6,N(d2)=0.5,无风险利率为零。期权价格的隐含波动性是 高于还是低于0.30?为什么?(9) 34.你认为看涨期权的执行价上升1美元,期权的价值下降幅度是大于1美元还是小于1 7《金融经济学导论》 作业习题 7 a. 看跌期权 T X 标准差σ 期权价格/美元 A 0.5 50 0.20 10 B 0.5 50 0.25 10 哪一种看跌期权价格较低? ⅰ.A ⅱ.B ⅲ.数据不足 b. 看跌期权 T X 标准差σ 期权价格/美元 A 0.5 50 0.20 10 B 0.5 50 0.20 12 哪一种看跌期权价格较低? ⅰ.A ⅱ.B ⅲ.数据不足 c. 看涨期权 S X 标准差σ 期权价格/美元 A 50 50 0.20 12 B 55 50 0.20 10 哪一种看涨期权到期期限较短? ⅰ.A ⅱ.B ⅲ.数据不足 d. 看涨期权 S X T 期权价格/美元 A 55 50 0.5 10 B 55 50 0.5 12 哪一种看涨期权风险较高? ⅰ.A ⅱ.B ⅲ.数据不足 e. 看涨期权 S X T 期权价格/美元 A 55 50 0.5 10 B 55 50 0.5 7 哪一种看涨期权风险较高? ⅰ.A ⅱ.B ⅲ.数据不足 32.本题将推导两状态看跌期权的价值。数据为:SO=100;X=110;1+r=1.10.ST 的两种可能价 格是 130 和 80。(5) a. 证明两状态间 S 的变动幅度为 50 而不是 30。该看跌期权的套期保值率是多少? b. 构建以资产组合,含三种股票、五份看跌期权。该资产组合的(非随机)收益是多少? 资产组合的现值是多少? c. 假定股票现价为 100,求解看跌期权的价值。 33.看涨期权 X=50 美元,标的股票的限价 S=55 美元,看涨期权售价 10 美元。根据波动性 的估计值为σ=0.30,求出 N(d1)=0.6,N(d2)=0.5,无风险利率为零。期权价格的隐含波动性是 高于还是低于 0.30?为什么?(9) 34.你认为看涨期权的执行价上升 1 美元,期权的价值下降幅度是大于 1 美元还是小于 1