正在加载图片...

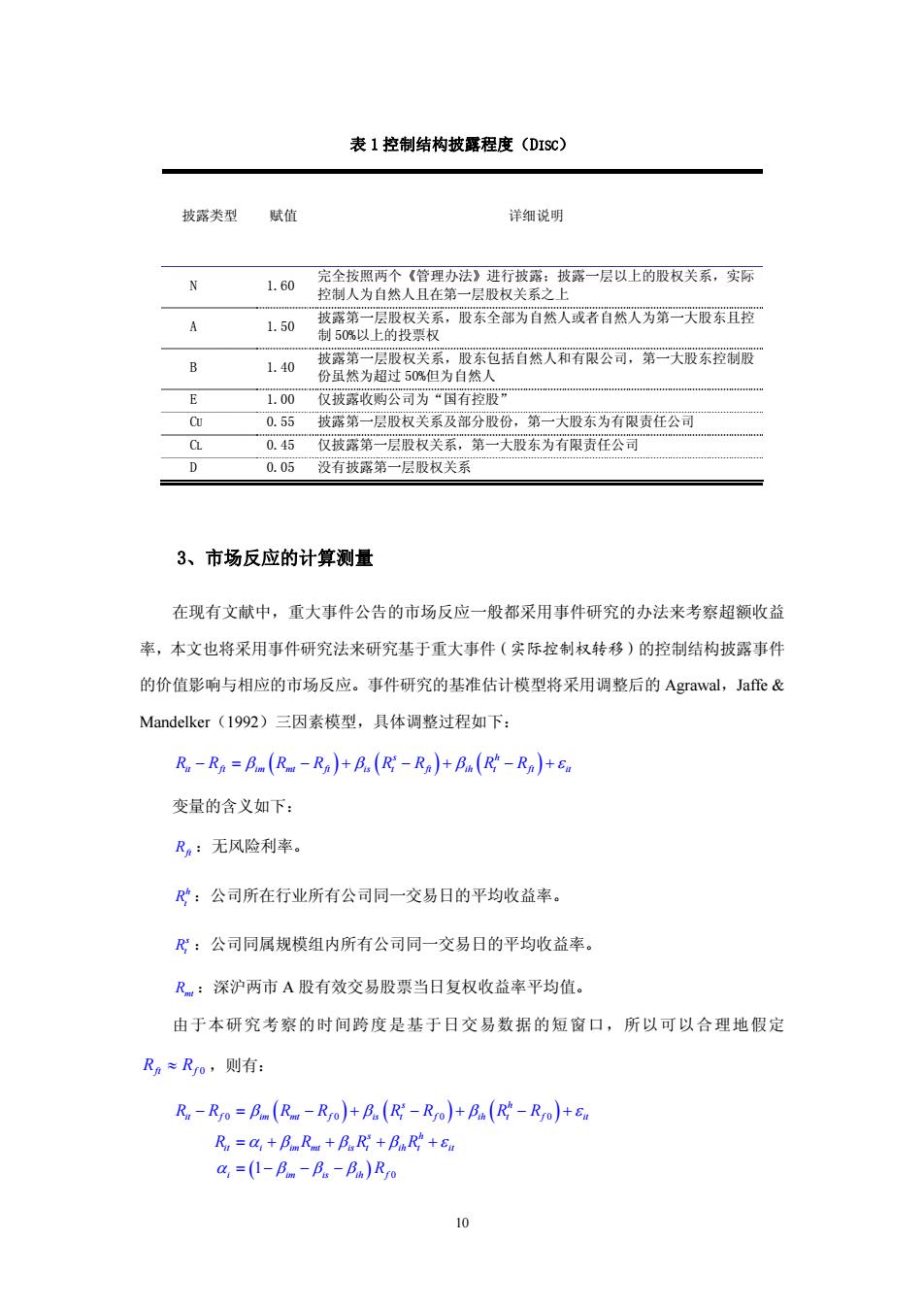

表1控制结构披露程度(DISc) 披露类型赋值 详细说明 完全按照两个《管理办法》进行披露:披露一层以上的股权关系,实际 N 1.60 控制人为自然人且在第一层股权关系之上 披露第一层股权关系,股东全部为百然人或者百然八为第一天股东且控 1.50 制50%以上的投票权 披露第一层股权关系,股东包括百然八和有限公司,第二天股东控制股 1.40 份虽然为超过50%但为自然人 a 1.00“仅披露收购公司为“国有控股” Cu 0.55披露第一层股权关系及部分股份,“第一大股东为有限责任公司 C 0.45 仅披露第一层股权关系,第一大股东为有限责任公司° D 0.05 没有披露第一层股权关系 3、市场反应的计算测量 在现有文献中,重大事件公告的市场反应一般都采用事件研究的办法来考察超额收益 率,本文也将采用事件研究法来研究基于重大事件(实际控制权转移)的控制结构披露事件 的价值影响与相应的市场反应。事件研究的基准估计模型将采用调整后的Agrawal,Jaffe& Mandelker(1992)三因素模型,具体调整过程如下: R.-Ra=BmRm-Ra)+p(R-Ra)+pBh(R-Ra)+Ea 变量的含义如下: R。:无风险利率。 R:公司所在行业所有公司同一交易日的平均收益率。 R:公司同属规模组内所有公司同一交易日的平均收益率。 R:深沪两市A股有效交易股票当日复权收益率平均值。 由于本研究考察的时间跨度是基于日交易数据的短窗口,所以可以合理地假定 Ra≈Ro,则有: Ru-Rro =B (Rm -Rro)+Ba(Ri-Rro)+Bo(R-Rro)+En R,=a+阝mRm+BR+BhR+En a,=(I-pm-B。-B)Ro o10 表 1 控制结构披露程度(DISC) 披露类型 赋值 详细说明 N 1.60 完全按照两个《管理办法》进行披露;披露一层以上的股权关系,实际 控制人为自然人且在第一层股权关系之上 A 1.50 披露第一层股权关系,股东全部为自然人或者自然人为第一大股东且控 制 50%以上的投票权 B 1.40 披露第一层股权关系,股东包括自然人和有限公司,第一大股东控制股 份虽然为超过 50%但为自然人 E 1.00 仅披露收购公司为“国有控股” CU 0.55 披露第一层股权关系及部分股份,第一大股东为有限责任公司 CL 0.45 仅披露第一层股权关系,第一大股东为有限责任公司 D 0.05 没有披露第一层股权关系 3、市场反应的计算测量 在现有文献中,重大事件公告的市场反应一般都采用事件研究的办法来考察超额收益 率,本文也将采用事件研究法来研究基于重大事件(实际控制权转移)的控制结构披露事件 的价值影响与相应的市场反应。事件研究的基准估计模型将采用调整后的 Agrawal,Jaffe & Mandelker(1992)三因素模型,具体调整过程如下: ( ) ( ) ( ) s h RR R R RR RR it ft im mt ft is t ft ih t ft it −= − + − + − + β ββε 变量的含义如下: Rft :无风险利率。 h Rt :公司所在行业所有公司同一交易日的平均收益率。 s Rt :公司同属规模组内所有公司同一交易日的平均收益率。 Rmt :深沪两市 A 股有效交易股票当日复权收益率平均值。 由于本研究考察的时间跨度是基于日交易数据的短窗口,所以可以合理地假定 Rft f ≈ R 0 ,则有: ( ) ( ) ( ) ( ) 0 00 0 0 1 s h it f im mt f is t f ih t f it s h it i im mt is t ih t it i im is ih f RR R R RR RR R R RR R β ββε αβ β β ε α β ββ −= − + − + − + =+ + + + =− − −