正在加载图片...

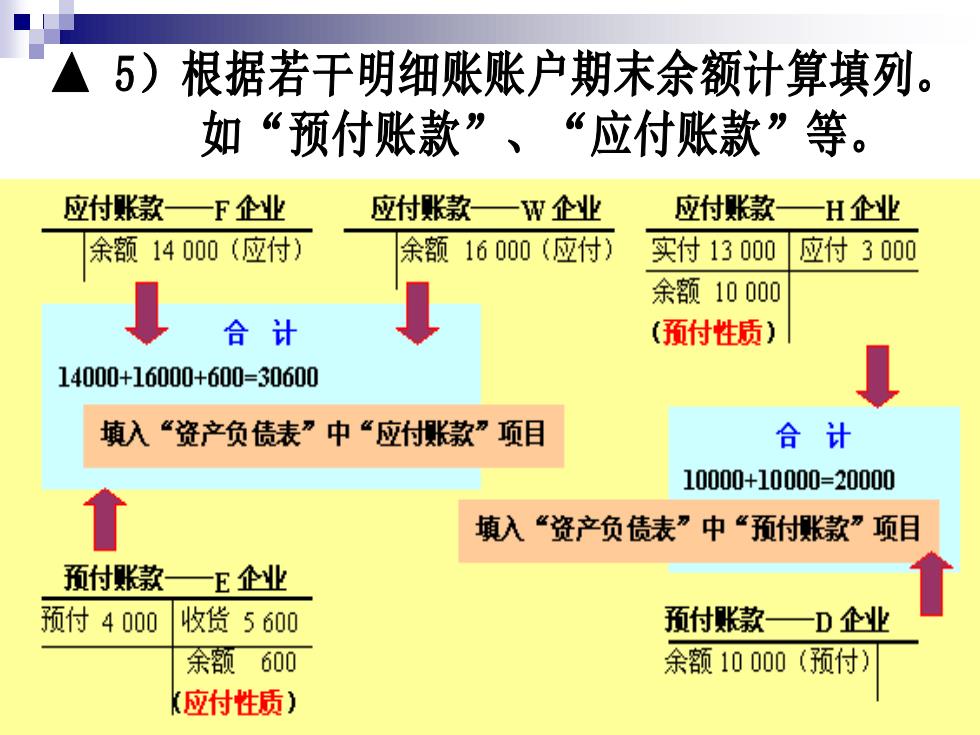

5)根据若干明细账账户期末余额计算填列。 如“预付账款”、“应付账款”等。 应付账款一F企业 应付账款一W企业 应付账款 —H企业 余额14000(应付) 余额16000(应付) 实付13000 应付3000 余额10000 合计 (预付性质) 14000+16000+600=30600 填入“资产负债表”中“应付账款”项目 合计 10000+10000=20000 填入“资产负债表”中“预付账款”项目 预付账款 —E企业 预付4000 收货5600 预付账款一D企业 余额600 余额10000(预付) K应付性质)