正在加载图片...

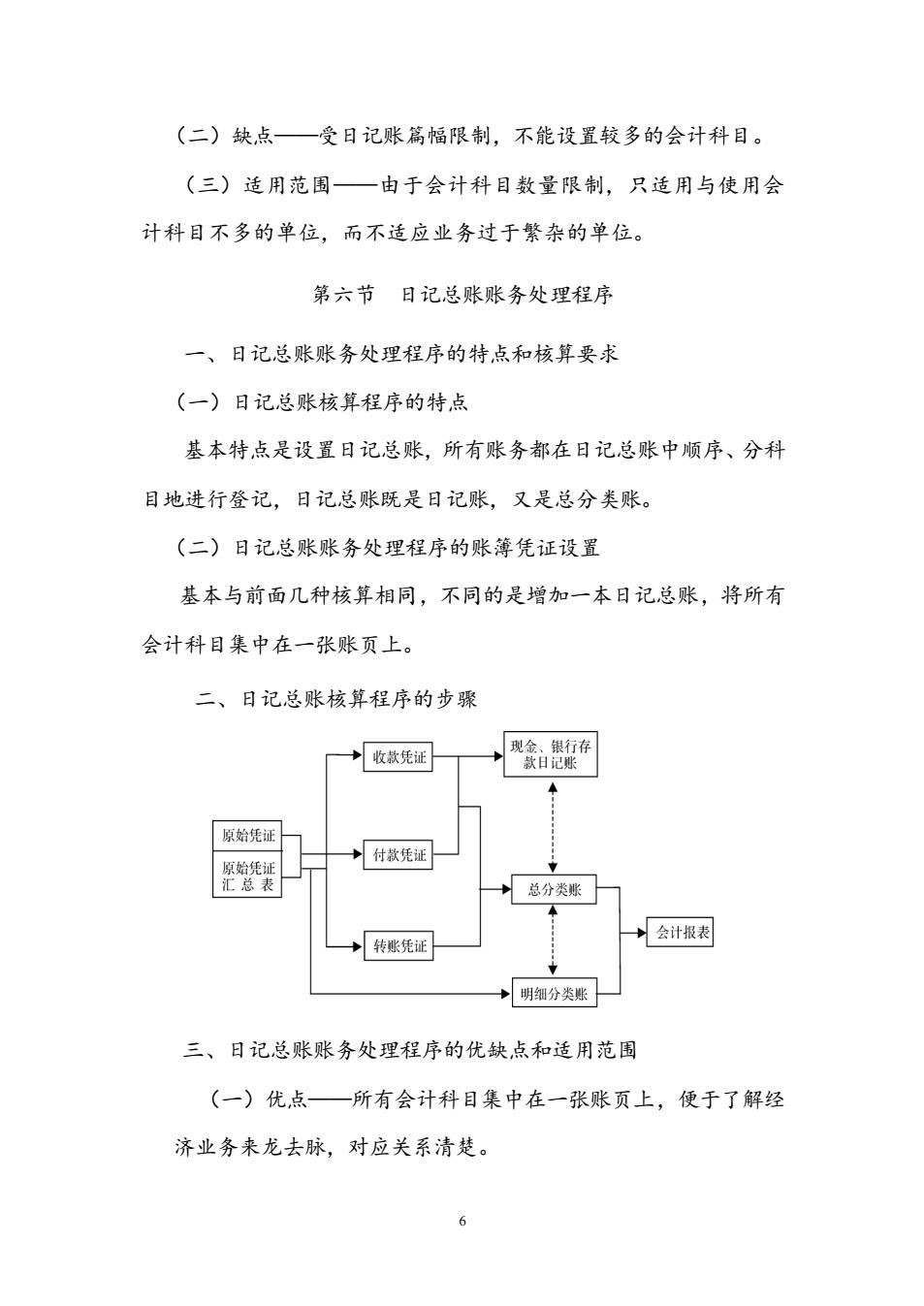

(二)缺点一受日记账篇幅限制,不能设置较多的会计科目。 (三)适用范围一由于会计科目数量限制,只适用与使用会 计科目不多的单位,而不适应业务过于繁杂的单位。 第六节日记总账账务处理程序 一、日记总账账务处理程序的特点和核算要求 (一)日记总账核算程序的特点 基本特点是设置日记总账,所有账务都在日记总账中顺序、分科 目地进行登记,日记总账既是日记账,又是总分类账。 (二)日记总账账务处理程序的账簿凭证设置 基本与前面几种核算相同,不同的是增加一本日记总账,将所有 会计科目集中在一张账页上。 二、日记总账核算程序的步骤 →收款凭证 现瓷腰 原始凭证 →付款凭证 →总分炎账尸 +转账凭证 →会计报表 +明细分类账 三、日记总账账务处理程序的优缺点和适用范围 (一)优点一所有会计科目集中在一张账页上,便于了解经 济业务来龙去脉,对应关系清楚。6 (二)缺点——受日记账篇幅限制,不能设置较多的会计科目。 (三)适用范围——由于会计科目数量限制,只适用与使用会 计科目不多的单位,而不适应业务过于繁杂的单位。 第六节 日记总账账务处理程序 一、日记总账账务处理程序的特点和核算要求 (一)日记总账核算程序的特点 基本特点是设置日记总账,所有账务都在日记总账中顺序、分科 目地进行登记,日记总账既是日记账,又是总分类账。 (二)日记总账账务处理程序的账簿凭证设置 基本与前面几种核算相同,不同的是增加一本日记总账,将所有 会计科目集中在一张账页上。 二、日记总账核算程序的步骤 三、日记总账账务处理程序的优缺点和适用范围 (一)优点——所有会计科目集中在一张账页上,便于了解经 济业务来龙去脉,对应关系清楚