正在加载图片...

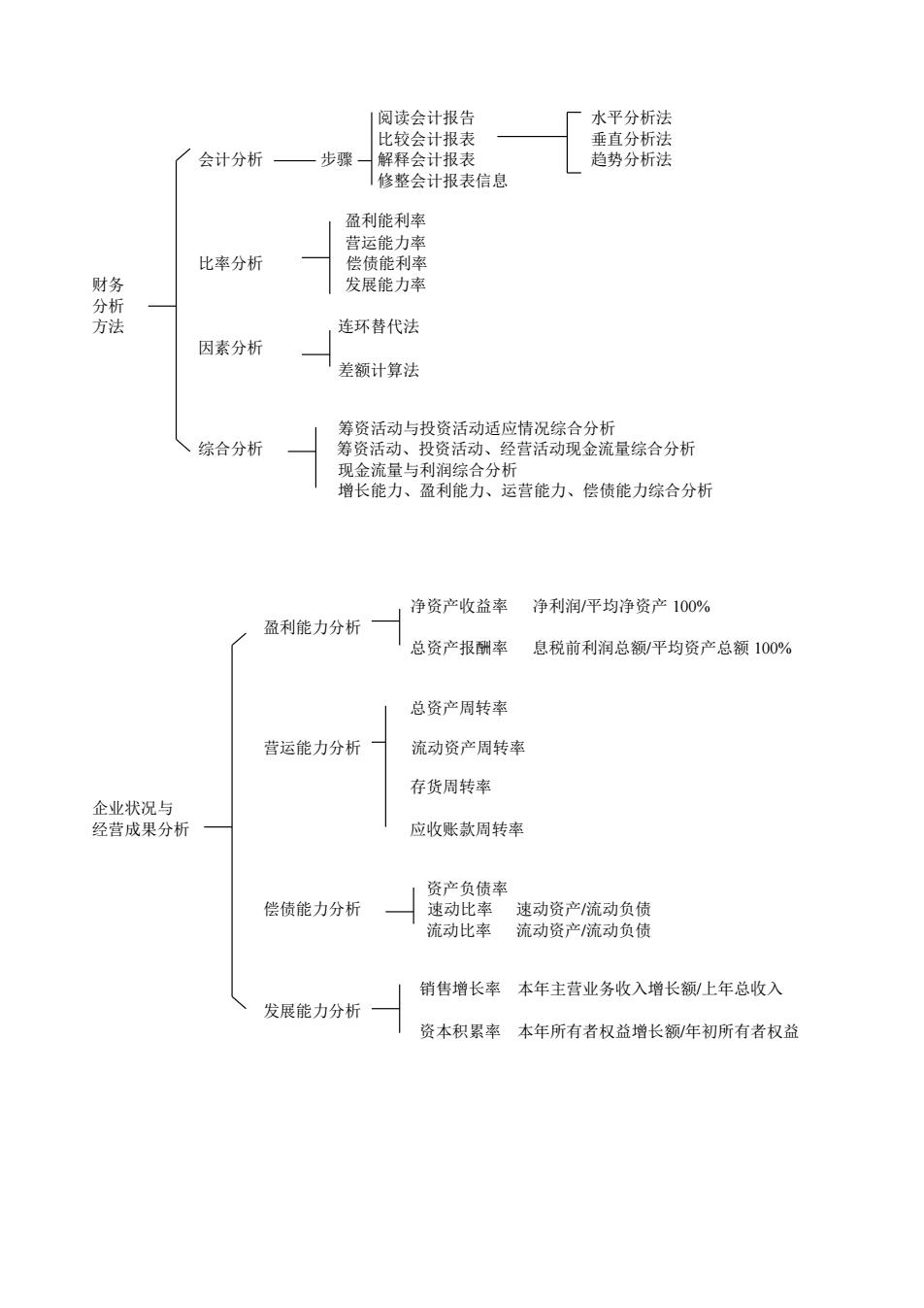

阅读会计报告 一水平分析过 会计分析 一步骤 解释会计报表 趋势分析法 |修整会计报表信息 盈利能利率 比率分析 发展能力率 连环替代法 因素分析 差领计算法 ,综合分析 投资活动、 现金流量与利润综合分析 增长能力、盈利能力、运营能力、偿债能力综合分析 净资产收益率 净利润/平均净资产100% 盈利能力分析 总资产报例率 息税前利润总额/平均资产总额100% 总资产周转率 营运能力分析 流动资产周转率 存货周转率 应收账款周转率 资产负债率 偿债能力分析 速动比率 速动资产流动负债 流动比率 流动资产流动负债 销售增长率本年主营业务收入增长额/上年总收入 发展能力分析 资本积累率本年所有者权益增长额年初所有者权益 阅读会计报告 水平分析法 比较会计报表 垂直分析法 会计分析 步骤 解释会计报表 趋势分析法 修整会计报表信息 盈利能利率 营运能力率 比率分析 偿债能利率 财务 发展能力率 分析 方法 连环替代法 因素分析 差额计算法 筹资活动与投资活动适应情况综合分析 综合分析 筹资活动、投资活动、经营活动现金流量综合分析 现金流量与利润综合分析 增长能力、盈利能力、运营能力、偿债能力综合分析 净资产收益率 净利润/平均净资产 100% 盈利能力分析 总资产报酬率 息税前利润总额/平均资产总额 100% 总资产周转率 营运能力分析 流动资产周转率 存货周转率 企业状况与 经营成果分析 应收账款周转率 资产负债率 偿债能力分析 速动比率 速动资产/流动负债 流动比率 流动资产/流动负债 销售增长率 本年主营业务收入增长额/上年总收入 发展能力分析 资本积累率 本年所有者权益增长额/年初所有者权益