正在加载图片...

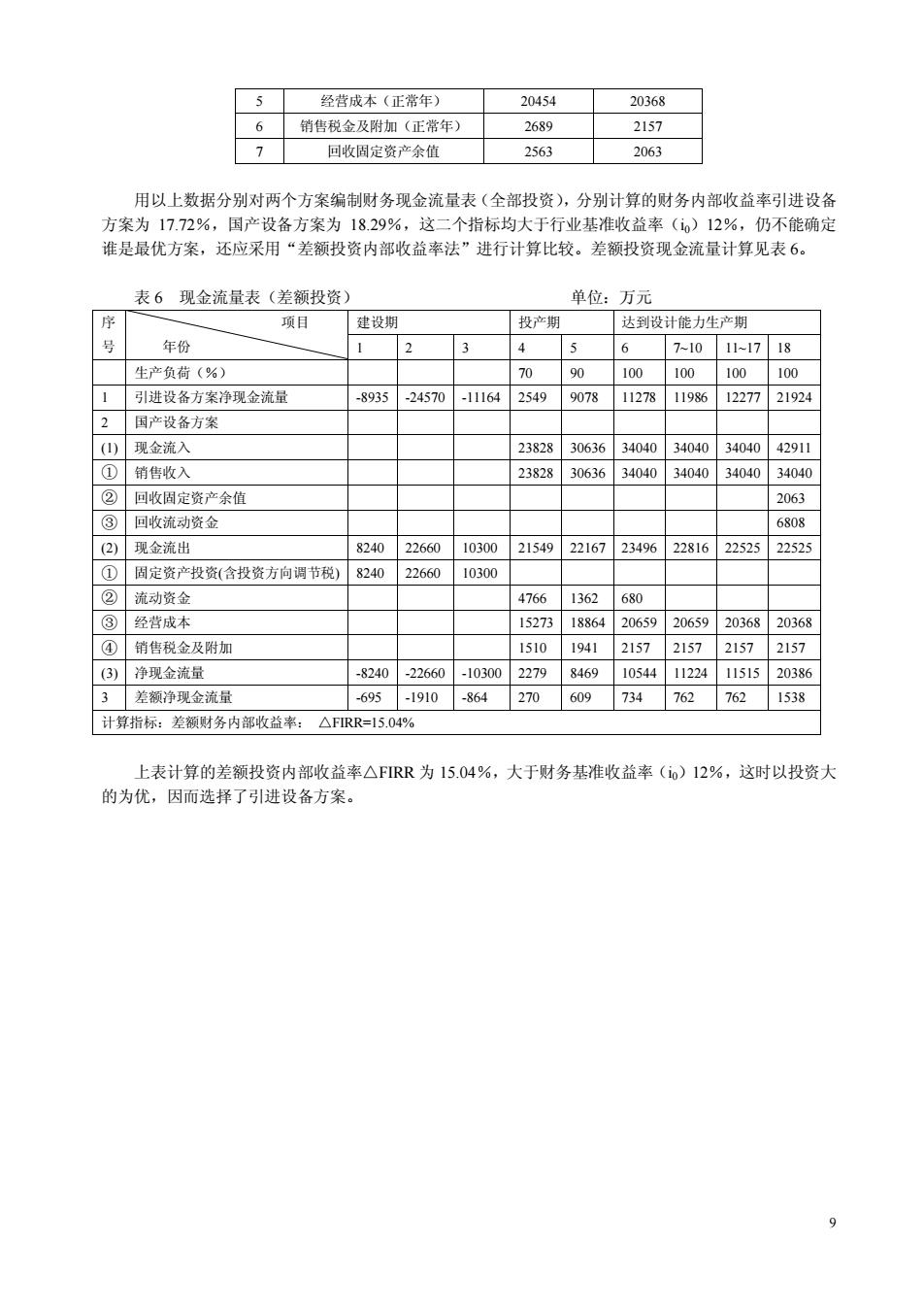

5 经营成本(正常年) 20454 20368 6 销售税金及附加(正常年) 2689 2157 7 回收阁定资产余值 2563 2063 用以上数据分别对两个方案编制财务现金流量表(全部投资),分别计算的财务内部收益率引讲设备 方案为17.72%,国产设备方案为18.29%,这二个指标均大于行业基准收益率()12%,仍不能确定 谁是最优方案,还应采用“差额投资内部收益率法”进行计算比较。差额投资现金流量计算见表6。 表6现金流量表(差额投资 单位:万元 项目 建设 投产期 达到设计能力生产期 年铅 6 710111718 生产负荷(%) 70 90 100 10010 】引进设备方案净现金流量 -8935-24570-11164 2549907811278119861227721924 2国产设条方案 (1)现金流入 238283063634040340403404042911 ① 销售收入 238283063634040 40403404034040 ②回收固定资产余值 2063 ③回收流动资金 6808 2)现金流出 8240 2266010300 21549221672349%6228162252522525 固定资产投资含投资方向调节税 8240 2266010300 ②流动资金 47661362680 ③经营成本 152731886420659206592036820368 销售金及附 151019412157215721572157 (3) 净现金流 8240 -22660-1030 2279846910544 112241151520386 差额净现金流量 -695-1910-864 2706097347627621538 计算指标:差额财务内部收益米:△FIRR=15.04% 上表计算的差额投资内部收益率△FIRR为15.04% 大于财务基准收益率()12%,这时以投资大 的为优,因而选择了进设备方案。9 5 经营成本(正常年) 20454 20368 6 销售税金及附加(正常年) 2689 2157 7 回收固定资产余值 2563 2063 用以上数据分别对两个方案编制财务现金流量表(全部投资),分别计算的财务内部收益率引进设备 方案为 17.72%,国产设备方案为 18.29%,这二个指标均大于行业基准收益率(i0)12%,仍不能确定 谁是最优方案,还应采用“差额投资内部收益率法”进行计算比较。差额投资现金流量计算见表 6。 表 6 现金流量表(差额投资) 单位:万元 序 建设期 投产期 达到设计能力生产期 号 项目 年份 1 2 3 4 5 6 7~10 11~17 18 生产负荷(%) 70 90 100 100 100 100 1 引进设备方案净现金流量 -8935 -24570 -11164 2549 9078 11278 11986 12277 21924 2 国产设备方案 (1) 现金流入 23828 30636 34040 34040 34040 42911 ① 销售收入 23828 30636 34040 34040 34040 34040 ② 回收固定资产余值 2063 ③ 回收流动资金 6808 (2) 现金流出 8240 22660 10300 21549 22167 23496 22816 22525 22525 ① 固定资产投资(含投资方向调节税) 8240 22660 10300 ② 流动资金 4766 1362 680 ③ 经营成本 15273 18864 20659 20659 20368 20368 ④ 销售税金及附加 1510 1941 2157 2157 2157 2157 (3) 净现金流量 -8240 -22660 -10300 2279 8469 10544 11224 11515 20386 3 差额净现金流量 -695 -1910 -864 270 609 734 762 762 1538 计算指标:差额财务内部收益率: △FIRR=15.04% 上表计算的差额投资内部收益率△FIRR 为 15.04%,大于财务基准收益率(i0)12%,这时以投资大 的为优,因而选择了引进设备方案