点击下载:石河子大学:《审计学》课程PPT教学课件(二)第十一章 销售与循环审计(2/3)

正在加载图片...

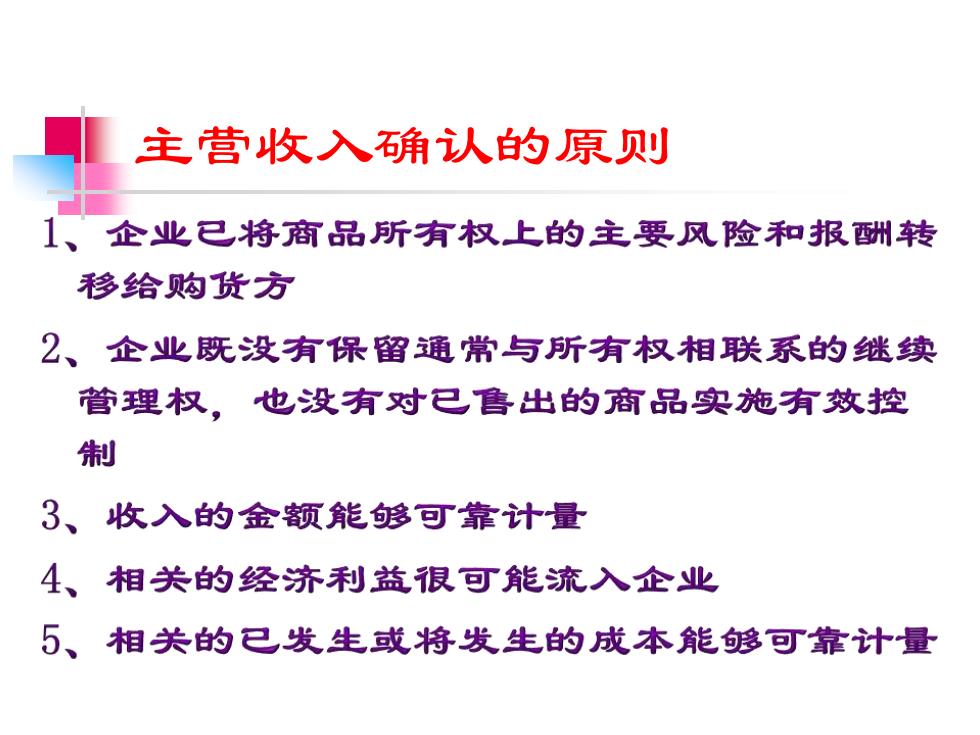

主营收入确认的原则 1、企业已将商品所有权上的主要风险和报酬转 移给购货方 2、企业既没有保留通常与所有权相联系的继续 管理权,也没有对已善出的商品实施有效控 制 3、收入的金额能够可靠计量 4、相关的经济利益很可能流入企业 5、相关的已发生或将发生的成本能够可靠计量 主营收入确认的原则

<<向上翻页

向下翻页>>

点击下载:石河子大学:《审计学》课程PPT教学课件(二)第十一章 销售与循环审计(2/3)

©2008-现在 cucdc.com 高等教育资讯网 版权所有