正在加载图片...

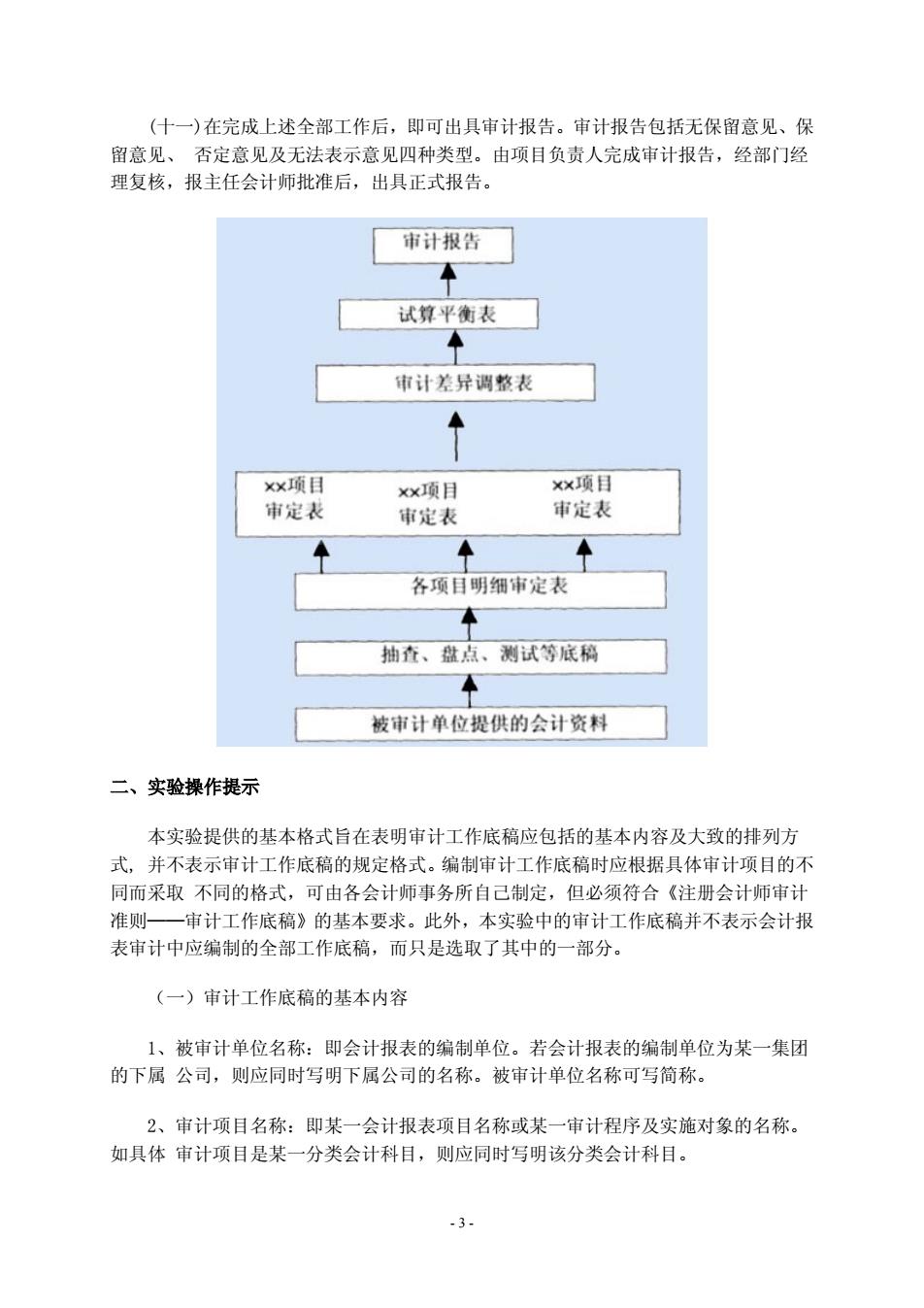

(十一)在完成上述全部工作后,即可出具审计报告。审计报告包括无保留意见、保 留意见、否定意见及无法表示意见四种类型。由项目负责人完成审计报告,经部门经 理复核,报主任会计师批准后,出具正式报告。 审计报告 试算平衡表 审计差异调整表 ×x项目 xx项目 审定表 审定表 审定表 各项目明细审定表 抽查、盘点、测试等底稿 被审计单位提供的会计资料 二、实验操作提示 本实验提供的基本格式旨在表明审计工作底稿应包括的基本内容及大致的排列方 式,并不表示审计工作底稿的规定格式。编制审计工作底稿时应根据具体审计项目的不 同而采取不同的格式,可由各会计师事务所自己制定,但必须符合《注册会计师审计 准则一审计工作底稿》的基本要求。此外,本实验中的审计工作底稿并不表示会计报 表审计中应编制的全部工作底稿,而只是选取了其中的一部分。 (一)审计工作底稿的基本内容 1、被审计单位名称:即会计报表的编制单位。若会计报表的编制单位为某一集团 的下属公司,则应同时写明下属公司的名称。被审计单位名称可写简称。 2、审计项目名称:即某一会计报表项目名称或某一审计程序及实施对象的名称。 如具体审计项目是某一分类会计科目,则应同时写明该分类会计科目。 3 - 3 - (十一)在完成上述全部工作后,即可出具审计报告。审计报告包括无保留意见、保 留意见、 否定意见及无法表示意见四种类型。由项目负责人完成审计报告,经部门经 理复核,报主任会计师批准后,出具正式报告。 二、实验操作提示 本实验提供的基本格式旨在表明审计工作底稿应包括的基本内容及大致的排列方 式, 并不表示审计工作底稿的规定格式。编制审计工作底稿时应根据具体审计项目的不 同而采取 不同的格式,可由各会计师事务所自己制定,但必须符合《注册会计师审计 准则——审计工作底稿》的基本要求。此外,本实验中的审计工作底稿并不表示会计报 表审计中应编制的全部工作底稿,而只是选取了其中的一部分。 (一)审计工作底稿的基本内容 1、被审计单位名称:即会计报表的编制单位。若会计报表的编制单位为某一集团 的下属 公司,则应同时写明下属公司的名称。被审计单位名称可写简称。 2、审计项目名称:即某一会计报表项目名称或某一审计程序及实施对象的名称。 如具体 审计项目是某一分类会计科目,则应同时写明该分类会计科目