正在加载图片...

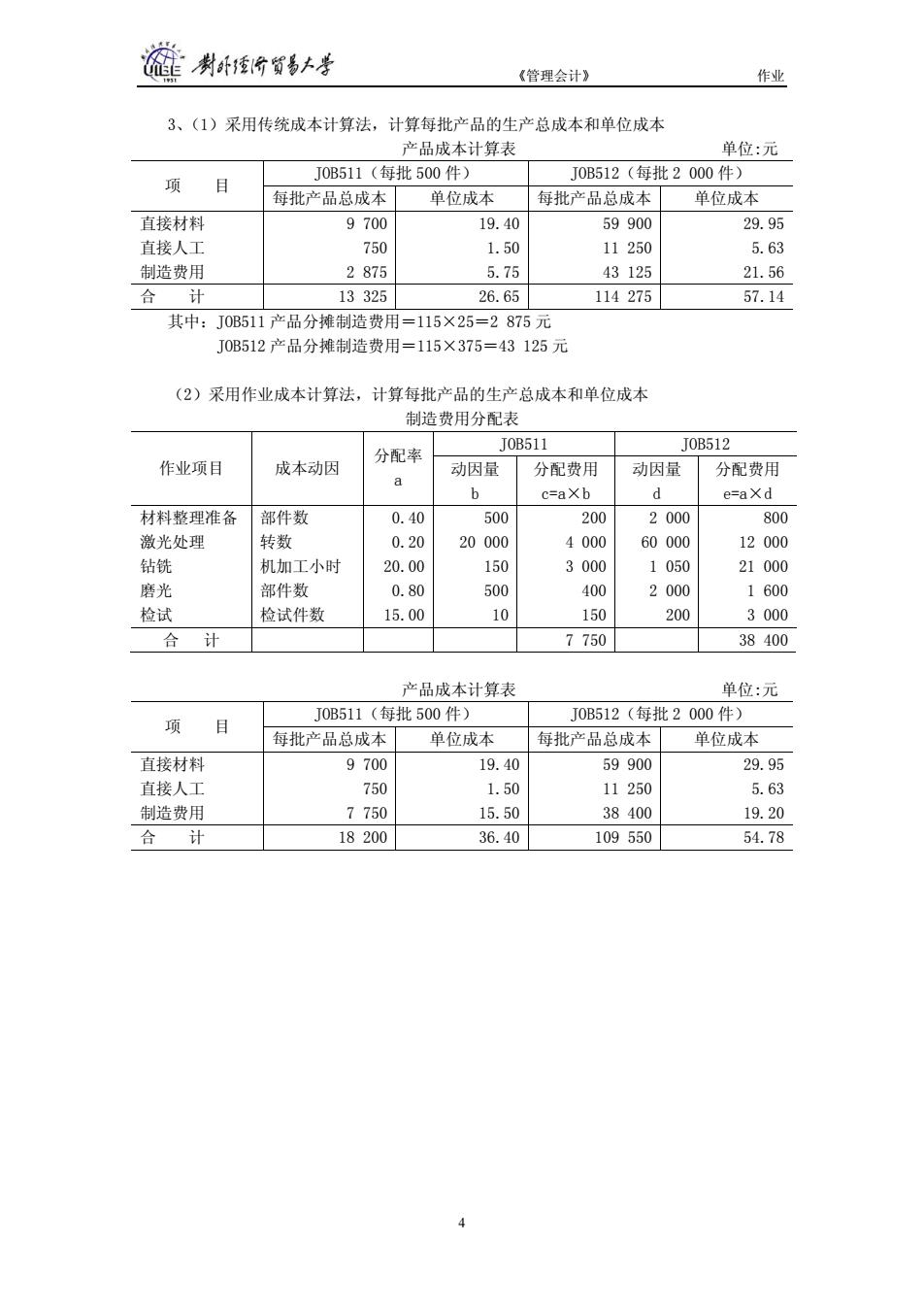

制卧价贸易+考 《管理会计》 作业 3、(1)采用传统成本计算法,计算每批产品的生产总成本和单位成本 产品成本计算表 单位:元 J0B511(每批500件) J0B512(每批2000件) 项 目 每批产品总成本 单位成本 每批产品总成本 单位成本 直接材料 9700 19.40 59900 29.95 直接人工 750 1.50 11250 5.63 制造费用 2875 5.75 43125 21.56 各 计 13325 26.65 114275 57.14 其中:J0B511产品分摊制造费用=115×25=2875元 J0B512产品分摊制造费用=115×375=43125元 (2)采用作业成本计算法,计算每批产品的生产总成本和单位成本 制造费用分配表 J0B512 分配率 J0B511 作业项目 成本动因 动因量 分配费用 动因量 分配费用 a b c=aXb d e=aXd 材料整理准备 部件数 0.40 500 200 2000 800 激光处理 转数 0.20 20000 4000 60000 12000 钻铣 机加工小时 20.00 150 3000 1050 21000 磨光 部件数 0.80 500 400 000 1600 检试 检试件数 15.00 10 150 200 3000 合 计 7750 38400 产品成本计算表 单位:元 J0B511(每批500件) J0B512(每批2000件) 项 目 每批产品总成本 单位成本 每批产品总成本 单位成本 直接材料 9700 19.40 59900 29.95 直接人工 750 1.50 11250 5.63 制造费用 7750 15.50 38400 19.20 合 计 18200 36.40 109550 54.78《管理会计》 作业 3、(1)采用传统成本计算法,计算每批产品的生产总成本和单位成本 产品成本计算表 单位:元 JOB511(每批 500 件) JOB512(每批 2 000 件) 项 目 每批产品总成本 单位成本 每批产品总成本 单位成本 直接材料 直接人工 制造费用 9 700 750 2 875 19.40 1.50 5.75 59 900 11 250 43 125 29.95 5.63 21.56 合 计 13 325 26.65 114 275 57.14 其中:JOB511 产品分摊制造费用=115×25=2 875 元 JOB512 产品分摊制造费用=115×375=43 125 元 (2)采用作业成本计算法,计算每批产品的生产总成本和单位成本 制造费用分配表 JOB511 JOB512 作业项目 成本动因 分配率 a 动因量 b 分配费用 c=a×b 动因量 d 分配费用 e=a×d 材料整理准备 激光处理 钻铣 磨光 检试 部件数 转数 机加工小时 部件数 检试件数 0.40 0.20 20.00 0.80 15.00 500 20 000 150 500 10 200 4 000 3 000 400 150 2 000 60 000 1 050 2 000 200 800 12 000 21 000 1 600 3 000 合 计 7 750 38 400 产品成本计算表 单位:元 JOB511(每批 500 件) JOB512(每批 2 000 件) 项 目 每批产品总成本 单位成本 每批产品总成本 单位成本 直接材料 直接人工 制造费用 9 700 750 7 750 19.40 1.50 15.50 59 900 11 250 38 400 29.95 5.63 19.20 合 计 18 200 36.40 109 550 54.78 4