正在加载图片...

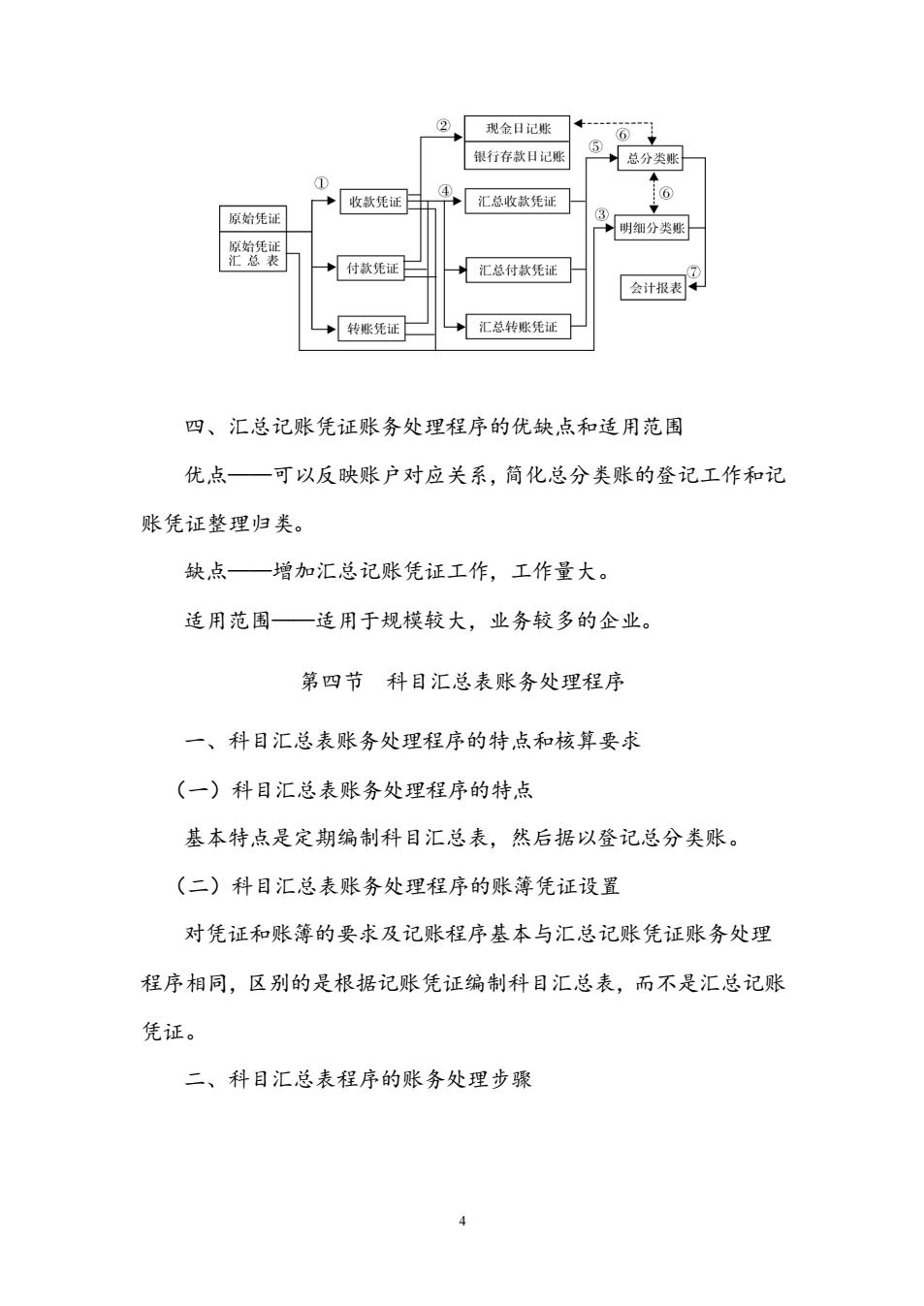

②,现金日记账 6 银行存款日记账 ⑤总分类 汇总收款凭证 原始凭证 明细分类账 →付款凭证日 汇总付款凭证 会计报表料 +转账凭证日 →汇总转账凭证 四、汇总记账凭证账务处理程序的优缺点和适用范围 优,点一可以反映账户对应关系,简化总分类账的登记工作和记 账凭证整理归类。 缺点—增加汇总记账凭证工作,工作量大。 适用范围—适用于规模较大,业务较多的企业。 第四节科目汇总表账务处理程序 一、科目汇总表账务处理程序的特点和核算要求 (一)科目汇总表账务处理程序的特点 基本特点是定期编制科目汇总表,然后据以登记总分类账。 (二)科目汇总表账务处理程序的账簿凭证设置 对凭证和账簿的要求及记账程序基本与汇总记账凭证账务处理 程序相同,区别的是根据记账凭证编制科目汇总表,而不是汇总记账 凭证。 二、科目汇总表程序的账务处理步骤4 四、汇总记账凭证账务处理程序的优缺点和适用范围 优点——可以反映账户对应关系,简化总分类账的登记工作和记 账凭证整理归类。 缺点——增加汇总记账凭证工作,工作量大。 适用范围——适用于规模较大,业务较多的企业。 第四节 科目汇总表账务处理程序 一、科目汇总表账务处理程序的特点和核算要求 (一)科目汇总表账务处理程序的特点 基本特点是定期编制科目汇总表,然后据以登记总分类账。 (二)科目汇总表账务处理程序的账簿凭证设置 对凭证和账簿的要求及记账程序基本与汇总记账凭证账务处理 程序相同,区别的是根据记账凭证编制科目汇总表,而不是汇总记账 凭证。 二、科目汇总表程序的账务处理步骤