正在加载图片...

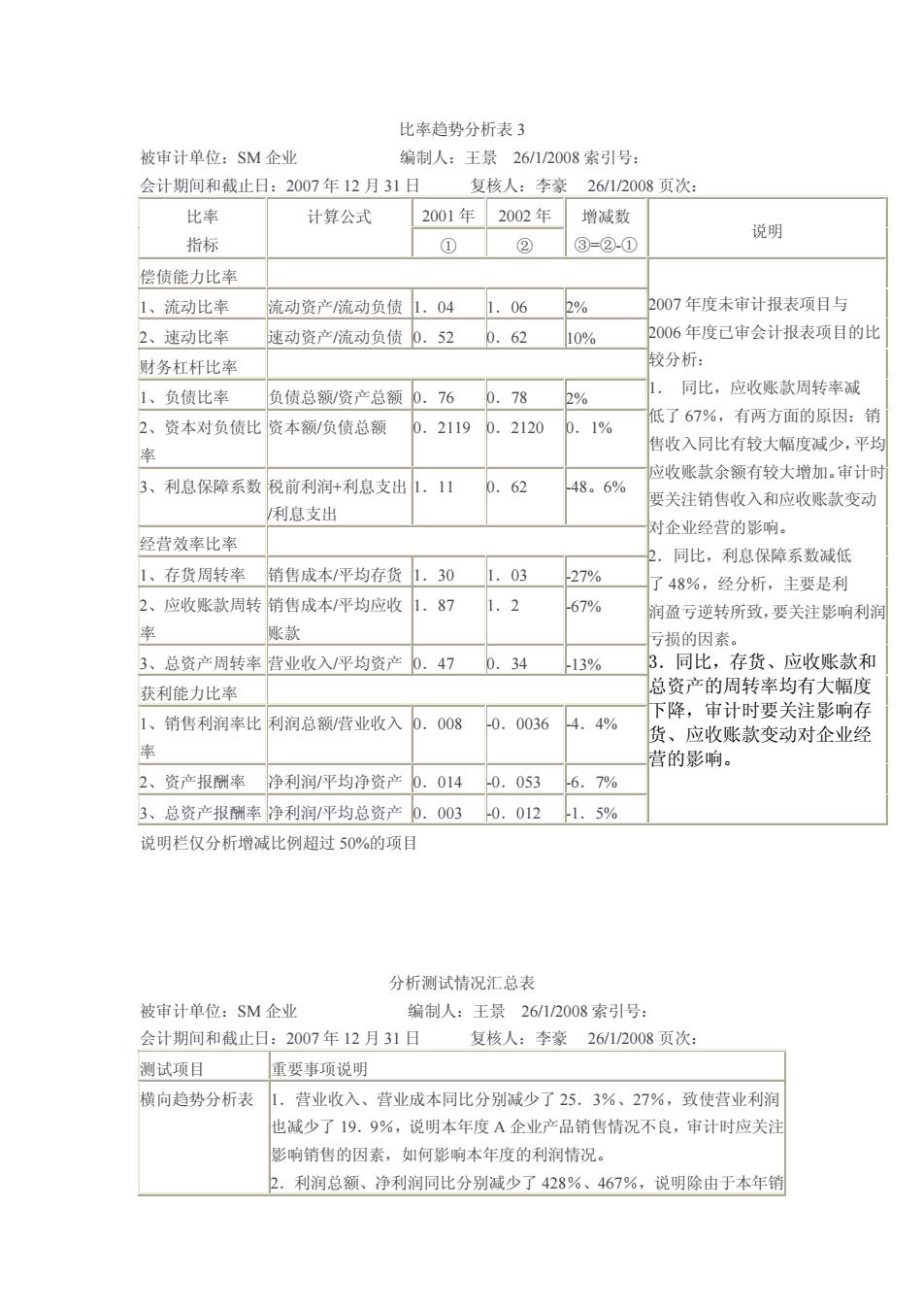

比率趋势分析表3 被审计单位:SM企业 编制人:王景26/12008索引号: 会计期间和截止日:2007年12月31日 复核人:李蒙 26/1/2008页次: 比率 计算公式 2001年2002年 增减数 ① ② 说明 指标 ③=②-① 偿债能力比率 1、流动比率 流动资产流动负债104 .06 2% 007年度未审计报表项目与 2、速动比率 速动资产流动负债0.52.62 10% 2006年度已审会计报表项目的比 财务杠杆比率 分析 1、负债比率 负债总额/资产总额0.76 同比,应收账款周转率减 0.78 2% 2、资本对负债比资本额/负债总额 6 2119 2120 1% 低了67%,有两方面的原因:销 事收入同比有较大辐度成少,平场 收账款余额有较大增加。审计的 3、利息保障系数税前利润+利息支出L.11 0.62 48.6% 樱关注销售收入和应收账款变动 利息支出 对企业经营的影响 经营效案比率 ,同比,利息保障系数减低 1、存货周转率销售成本平均存货1.30 1.03 27% 48%,经分析,主要是利 2、应收账款周转销售成本平均应收 87 .2 67% 润盈亏逆转所致,要关注影响利润 款 亏损的因素 3、总资产周转率营业收入平均资产0.47 0.34 13% 同比,存货、应收账款 获利能力比率 总资产的周转率均有大幅度 下降,审计时要关注影响存 1、销售利润率比利润总领/营业收入0, 008 -0.0036 4.4% 货、应收账款变动对企业经 营的影响。 2、资产报酬率 净利润/平均净资产0.014 -0.053 6.7% 3、总资产报酬率净利润/平均总资产0.0030.0121.5% 说明栏仅分析增减比例超过50%的项目 分析测试情况汇总表 被审计单位:SM企业 编制人:王景26/1/2008索引号: 会计期间和截止日:2007年12月31日 复核人:李豪26/1/2008页次: 测试项目 重要事项说明 横向趋势分析表1.营业收入、营业成本同比分别减少了25.3%、27%,致使营业利润 也减少了19.9%,说明本年度A企业产品销售情祝不良,审计时应关注 影响销售的因素,如何影响本年度的利润情况。 2。利润总额、净利润同比分别减少了428%、467%,说明除由于本年销比率趋势分析表 3 被审计单位:SM 企业 编制人:王景 26/1/2008 索引号: 会计期间和截止日:2007 年 12 月 31 日 复核人:李豪 26/1/2008 页次: 比率 指标 计算公式 2001 年 2002 年 增减数 ③=②-① 说明 ① ② 偿债能力比率 2007 年度未审计报表项目与 2006 年度已审会计报表项目的比 较分析: 1. 同比,应收账款周转率减 低了 67%,有两方面的原因:销 售收入同比有较大幅度减少,平均 应收账款余额有较大增加。审计时 要关注销售收入和应收账款变动 对企业经营的影响。 2.同比,利息保障系数减低 了 48%,经分析,主要是利 润盈亏逆转所致,要关注影响利润 亏损的因素。 3.同比,存货、应收账款和 总资产的周转率均有大幅度 下降,审计时要关注影响存 货、应收账款变动对企业经 营的影响。 1、流动比率 流动资产/流动负债 1.04 1.06 2% 2、速动比率 速动资产/流动负债 0.52 0.62 10% 财务杠杆比率 1、负债比率 负债总额/资产总额 0.76 0.78 2% 2、资本对负债比 率 资本额/负债总额 0.2119 0.2120 0.1% 3、利息保障系数 税前利润+利息支出 /利息支出 1.11 0.62 -48。6% 经营效率比率 1、存货周转率 销售成本/平均存货 1.30 1.03 -27% 2、应收账款周转 率 销售成本/平均应收 账款 1.87 1.2 -67% 3、总资产周转率 营业收入/平均资产 0.47 0.34 -13% 获利能力比率 1、销售利润率比 率 利润总额/营业收入 0.008 -0.0036 -4.4% 2、资产报酬率 净利润/平均净资产 0.014 -0.053 -6.7% 3、总资产报酬率 净利润/平均总资产 0.003 -0.012 -1.5% 说明栏仅分析增减比例超过 50%的项目 分析测试情况汇总表 被审计单位:SM 企业 编制人:王景 26/1/2008 索引号: 会计期间和截止日:2007 年 12 月 31 日 复核人:李豪 26/1/2008 页次: 测试项目 重要事项说明 横向趋势分析表 1.营业收入、营业成本同比分别减少了 25.3%、27%,致使营业利润 也减少了 19.9%,说明本年度 A 企业产品销售情况不良,审计时应关注 影响销售的因素,如何影响本年度的利润情况。 2.利润总额、净利润同比分别减少了 428%、467%,说明除由于本年销