正在加载图片...

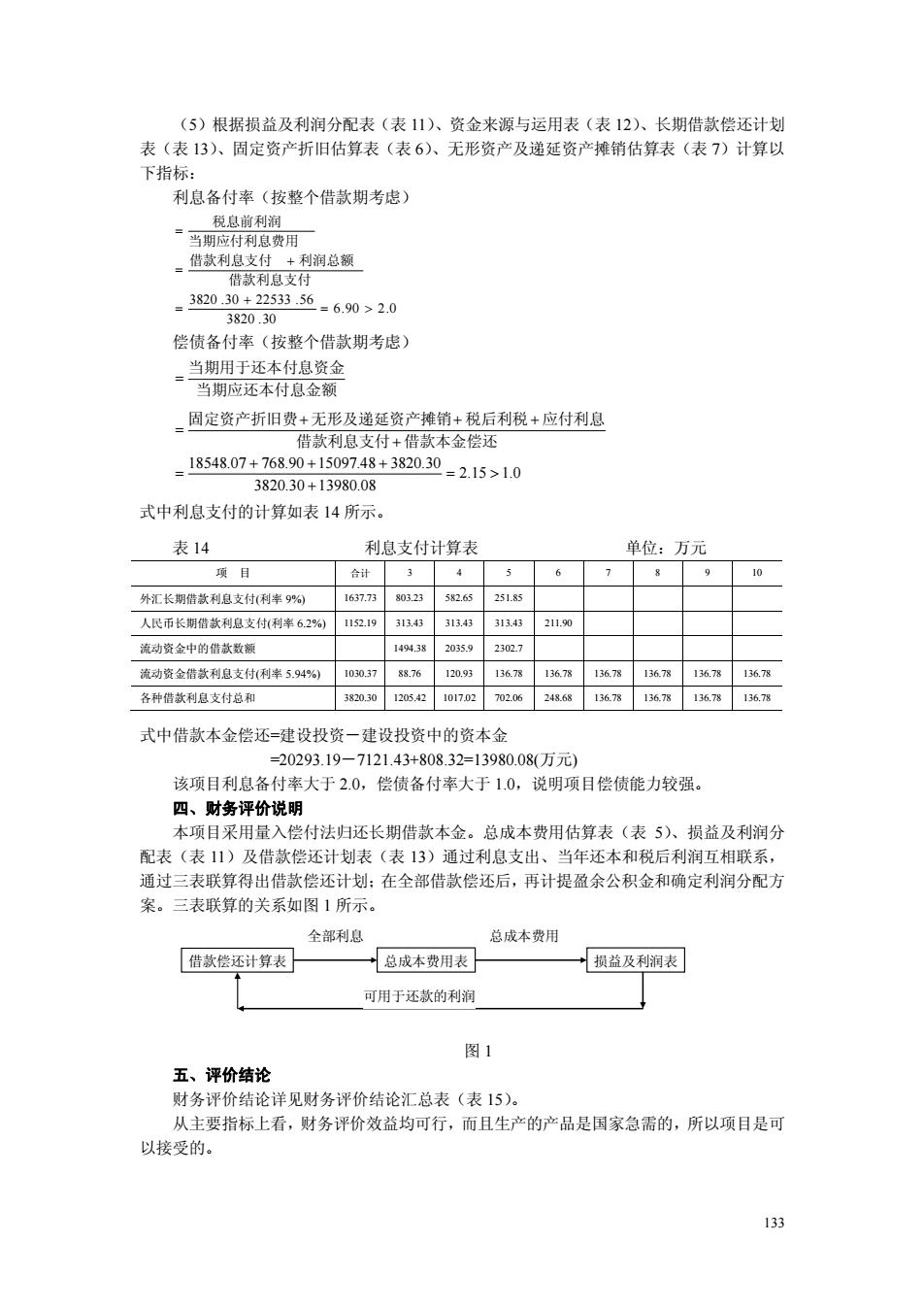

(5)根据损益及利润分配表(表11)、资金来源与运用表(表12)、长期借款偿还计划 表(表13)、固定资产折旧估算表(表6)、无形资产及递延资产摊销估算表(表7)计算以 下指标: 利息备付率(按整个借款期考虑〉 。借款利息支付 +利润总 借款利息支付 -382002936=690>20 偿债备付率(按整个借款期考虑〉 当期用于还本付息资金 当期应还本付息金额 本金偿还 +3820.30-2.15>1.0 式中利息支付的计算如表14所示。 表14 利息支付计算表 单位:万元 567 10 外汇长期借款利息支付(利率9% 167380323582652515 人民币长期借款利息支付利率62%) 115219513433154313.45211.90 流动资金中的世款数 1494.3203592302.7 流动资金款利息支 利率594% 167 1368 各种借款利息支付总和 3830020510170270206246s156781367m13671367 式中借款木金偿还=建设投资一建设投资中的资本金 =2029319-712143+80832=1398008万元) 该项目利息备付率大 偿债备付率大于1.0,说明项目偿债能力较强, 四、财务评价说明 本项目采用量入偿付法归还长期借款本金。总成本费用估算表(表5)、损益及利润分 配表(表11)及借款偿还计划表(表13)通过利息支出、当年还本和税后利润互相联系, 通过三表联算得出借款偿还计划:在全部借款偿还后,再计提盈余公积金和确定利润分配方 案。三表联算的关系如图1所示。 全部利息 总成木费用 借款偿还计算表 一总成本费用表 一损兰及利润表 可用于还款的利润 图1 五、评价结论 财务评价结论详见财务评价结论汇总表(表15)。 从主要指标上看,财务评价效益均可行,而且生产的产品是国家急需的,所以项目是可 以接受的。 133 (5)根据损益及利润分配表(表 11)、资金来源与运用表(表 12)、长期借款偿还计划 表(表 13)、固定资产折旧估算表(表 6)、无形资产及递延资产摊销估算表(表 7)计算以 下指标: 利息备付率(按整个借款期考虑) 6.90 2.0 3820 .30 3820 .30 22533 .56 = > + = + = = 借款利息支付 借款利息支付 利润总额 当期应付利息费用 税息前利润 偿债备付率(按整个借款期考虑) 当期应还本付息金额 当期用于还本付息资金 = 2.15 1.0 3820.30 13980.08 18548.07 768.90 15097.48 3820.30 = > + + + + = + + + + = 借款利息支付 借款本金偿还 固定资产折旧费 无形及递延资产摊销 税后利税 应付利息 式中利息支付的计算如表 14 所示。 表 14 利息支付计算表 单位:万元 项 目 合计 3 4 5 6 7 8 9 10 外汇长期借款利息支付(利率 9%) 1637.73 803.23 582.65 251.85 人民币长期借款利息支付(利率 6.2%) 1152.19 313.43 313.43 313.43 211.90 流动资金中的借款数额 1494.38 2035.9 2302.7 流动资金借款利息支付(利率 5.94%) 1030.37 88.76 120.93 136.78 136.78 136.78 136.78 136.78 136.78 各种借款利息支付总和 3820.30 1205.42 1017.02 702.06 248.68 136.78 136.78 136.78 136.78 式中借款本金偿还=建设投资-建设投资中的资本金 =20293.19-7121.43+808.32=13980.08(万元) 该项目利息备付率大于 2.0,偿债备付率大于 1.0,说明项目偿债能力较强。 四、财务评价说明 本项目采用量入偿付法归还长期借款本金。总成本费用估算表(表 5)、损益及利润分 配表(表 11)及借款偿还计划表(表 13)通过利息支出、当年还本和税后利润互相联系, 通过三表联算得出借款偿还计划;在全部借款偿还后,再计提盈余公积金和确定利润分配方 案。三表联算的关系如图 1 所示。 图 1 五、评价结论 财务评价结论详见财务评价结论汇总表(表 15)。 从主要指标上看,财务评价效益均可行,而且生产的产品是国家急需的,所以项目是可 以接受的。 借款偿还计算表 全部利息 总成本费用表 总成本费用 损益及利润表 可用于还款的利润