正在加载图片...

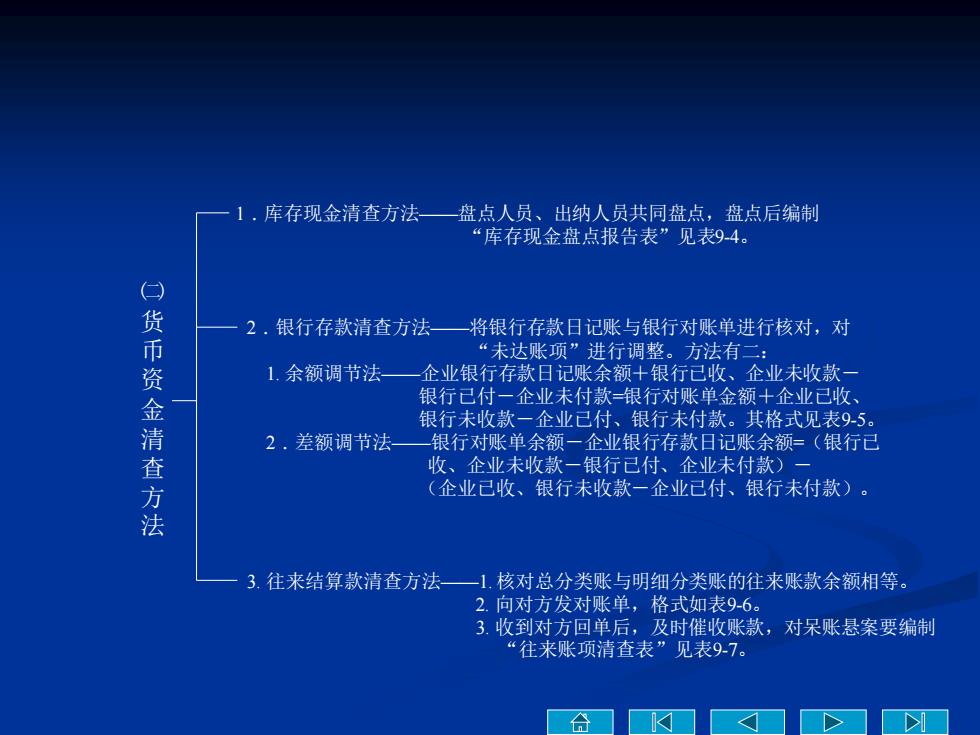

1·库存现金清查方法一盘点人员、出纳人员共同盘点,盘点后编制 “库存现金盘点报告表”见表94。 口货币资金清查方法 2.银行存款清查方法— 将银行存款日记账与银行对账单进行核对,对 “未达账项”进行调整。方法有二: 1.余额调节法一企业银行存款日记账余额+银行已收、企业未收款一 银行已付一企业未付款=银行对账单金额十企业已收 银行未收款一企业已付、银行未付款。其格式见表95。 2.差额调节法 银行对账单余额一企业银行存款日记账余额=(银行已 收、企业未收款一银行已付、企业未付款)一 (企业己收、银行未收款一企业已付、银行未付款)。 3.往来结算款清查方法一1.核对总分类账与明细分类账的往来账款余额相等。 2.向对方发对账单,格式如表9-6。 3.收到对方回单后,及时催收账款,对呆账悬案要编制 “往来账项清查表”见表97。 合 ㈡ 货 币 资 金 清 查 方 法 1.库存现金清查方法——盘点人员、出纳人员共同盘点,盘点后编制 “库存现金盘点报告表”见表9-4。 2.银行存款清查方法——将银行存款日记账与银行对账单进行核对,对 “未达账项”进行调整。方法有二: 1. 余额调节法——企业银行存款日记账余额+银行已收、企业未收款- 银行已付-企业未付款=银行对账单金额+企业已收、 银行未收款-企业已付、银行未付款。其格式见表9-5。 2.差额调节法——银行对账单余额-企业银行存款日记账余额=(银行已 收、企业未收款-银行已付、企业未付款)- (企业已收、银行未收款-企业已付、银行未付款)。 3. 往来结算款清查方法——1. 核对总分类账与明细分类账的往来账款余额相等。 2. 向对方发对账单,格式如表9-6。 3. 收到对方回单后,及时催收账款,对呆账悬案要编制 “往来账项清查表”见表9-7