正在加载图片...

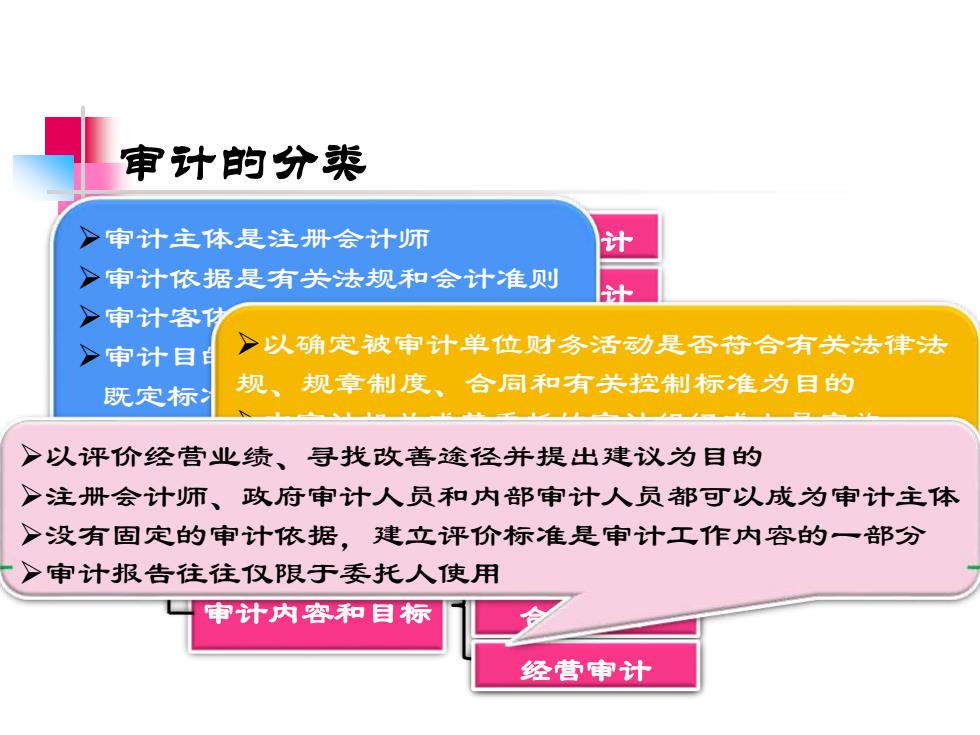

审计的分类 >审计主体是注册会计师 》审计依据是有关法规和会计准则 计 >审计客功 >审计目 》>以确定被审计单位财务活动是否符合有关法律法 既定标 规、规章制度、合同和有关控制标准为目的 >以评价经营业绩、寻找改善途径并提出建议为目的 >注册会计师、政府审计人员和内部审计人员都可以成为审计主体 >没有固定的审计依据,建立评价标准是审计工作内容的一部分 >审计报告往往仅限于委托人使用 审计内容和目标 经营审计审计的分类 审 计 的 分 类 审计主体性质 审计内容和目标 内部审计 审计执行主体与 被审计单位关系 内部审计 国家审计 社会审计 外部审计 财经法纪审计 财政财务审计 经济效益审计 财务报表审计 合规审计 经营审计 ➢审计主体是注册会计师 ➢审计依据是有关法规和会计准则 ➢审计客体是财务报表和相关信息 ➢审计目的是查明财务报表是否符合 既定标准 ➢审计报告外发布 ➢以确定被审计单位财务活动是否符合有关法律法 规、规章制度、合同和有关控制标准为目的 ➢由审计机关或其委托的审计组织或人员实施 ➢审计依据是相关的法律、法规、规章制度、合约等 ➢审计报告的使用范围有限 ➢以评价经营业绩、寻找改善途径并提出建议为目的 ➢注册会计师、政府审计人员和内部审计人员都可以成为审计主体 ➢没有固定的审计依据,建立评价标准是审计工作内容的一部分 ➢审计报告往往仅限于委托人使用