正在加载图片...

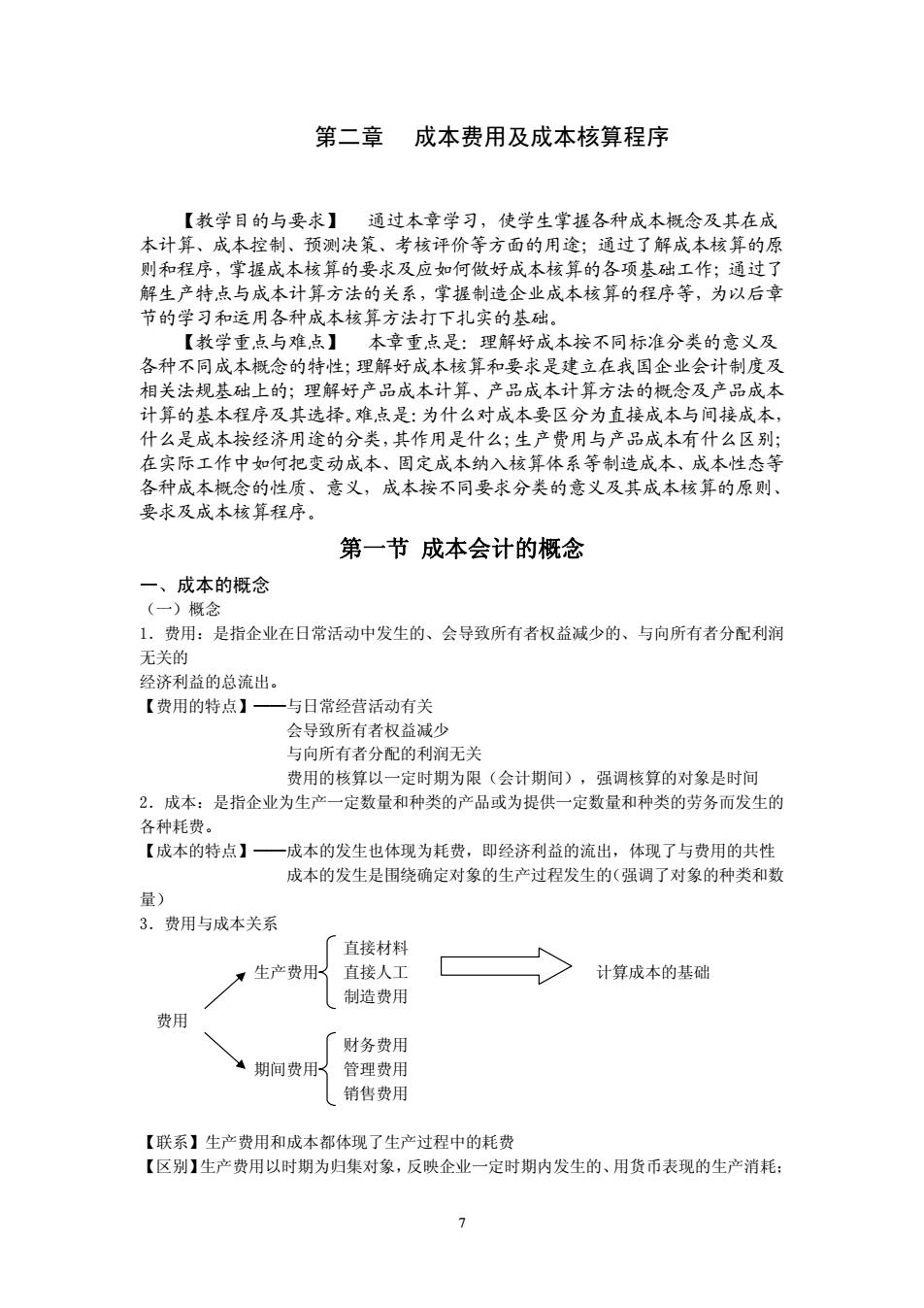

第二章成本费用及成本核算程序 【教学目的与要求】通过本章学习,使学生掌握各种成本概念及其在成 本计算、成本控制、预测决策、考核评价等方面的用途;通过了解成本核算的原 则和程序,掌握成本核算的要求及应如何做好成本核算的各项基础工作:通过了 解生产特点与成本计算方法的关系,掌握制造企业成本核算的程序等,为以后章 节的学习和运用各种成本核算方法打下扎实的基础 【教学重点与难点】本章重点是:理解好成本按不同标准分类的意义及 各种不同成本概念的特性;理解好成本核算和要求是建立在我国企业会计制度及 相关法规基础上的:理解好产品成本计算、产品成本计算方法的概念及产品成本 计算的基本程序及其选择,难,点是:为什么对成本要区分为直接成本与间接成本 什么是成本按经济用途的分类, 其作月 是什么 生产费用 产品成本有什么区别 在实际工作中如何把变动成本,固定成本纳入核算体系等制造成本、成本性态等 各种成本概念的性质、意义,成本按不同要求分类的意义及其成本核算的原则、 要求及成本核算程序。 第一节成本会计的概念 一、成本的概念 (一)概念 1,费用:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润 无关的 经济利益的总流出。 【费用的特点】一 与日常经营活动有关 会导致所有者权益减少 与向所有者分配的利润无关 费用的核算以一定时期为限(会计期间),强调核算的对象是时间 2.成本:是指企业为生产一定数量和种类的产品或为提供一定数量和种类的劳务而发生的 各种耗费 【成本的特点】 成本的发生也体现为耗费,即经济利益的流出,体现了与费用的共性 成本的发生是围绕确定对象的生产过程发生的(强调了对象的种类和数 量) 3.费用与成本关系 接材超 生产费用 直接人 计算成本的基础 制造费用 费用 财务费用 期间费用 管理费用 销售费用 【联系】生产费用和成本都体现了生产过程中的耗费 【区别】生产费用以时期为归集对象,反映企业一定时期内发生的、用货币表现的生产消耗:7 第二章 成本费用及成本核算程序 【教学目的与要求】 通过本章学习,使学生掌握各种成本概念及其在成 本计算、成本控制、预测决策、考核评价等方面的用途;通过了解成本核算的原 则和程序,掌握成本核算的要求及应如何做好成本核算的各项基础工作;通过了 解生产特点与成本计算方法的关系,掌握制造企业成本核算的程序等,为以后章 节的学习和运用各种成本核算方法打下扎实的基础。 【教学重点与难点】 本章重点是:理解好成本按不同标准分类的意义及 各种不同成本概念的特性;理解好成本核算和要求是建立在我国企业会计制度及 相关法规基础上的;理解好产品成本计算、产品成本计算方法的概念及产品成本 计算的基本程序及其选择。难点是:为什么对成本要区分为直接成本与间接成本, 什么是成本按经济用途的分类,其作用是什么;生产费用与产品成本有什么区别; 在实际工作中如何把变动成本、固定成本纳入核算体系等制造成本、成本性态等 各种成本概念的性质、意义,成本按不同要求分类的意义及其成本核算的原则、 要求及成本核算程序。 第一节 成本会计的概念 一、成本的概念 (一)概念 1.费用:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润 无关的 经济利益的总流出。 【费用的特点】——与日常经营活动有关 会导致所有者权益减少 与向所有者分配的利润无关 费用的核算以一定时期为限(会计期间),强调核算的对象是时间 2.成本:是指企业为生产一定数量和种类的产品或为提供一定数量和种类的劳务而发生的 各种耗费。 【成本的特点】——成本的发生也体现为耗费,即经济利益的流出,体现了与费用的共性 成本的发生是围绕确定对象的生产过程发生的(强调了对象的种类和数 量) 3.费用与成本关系 直接材料 生产费用 直接人工 计算成本的基础 制造费用 费用 财务费用 期间费用 管理费用 销售费用 【联系】生产费用和成本都体现了生产过程中的耗费 【区别】生产费用以时期为归集对象,反映企业一定时期内发生的、用货币表现的生产消耗;