正在加载图片...

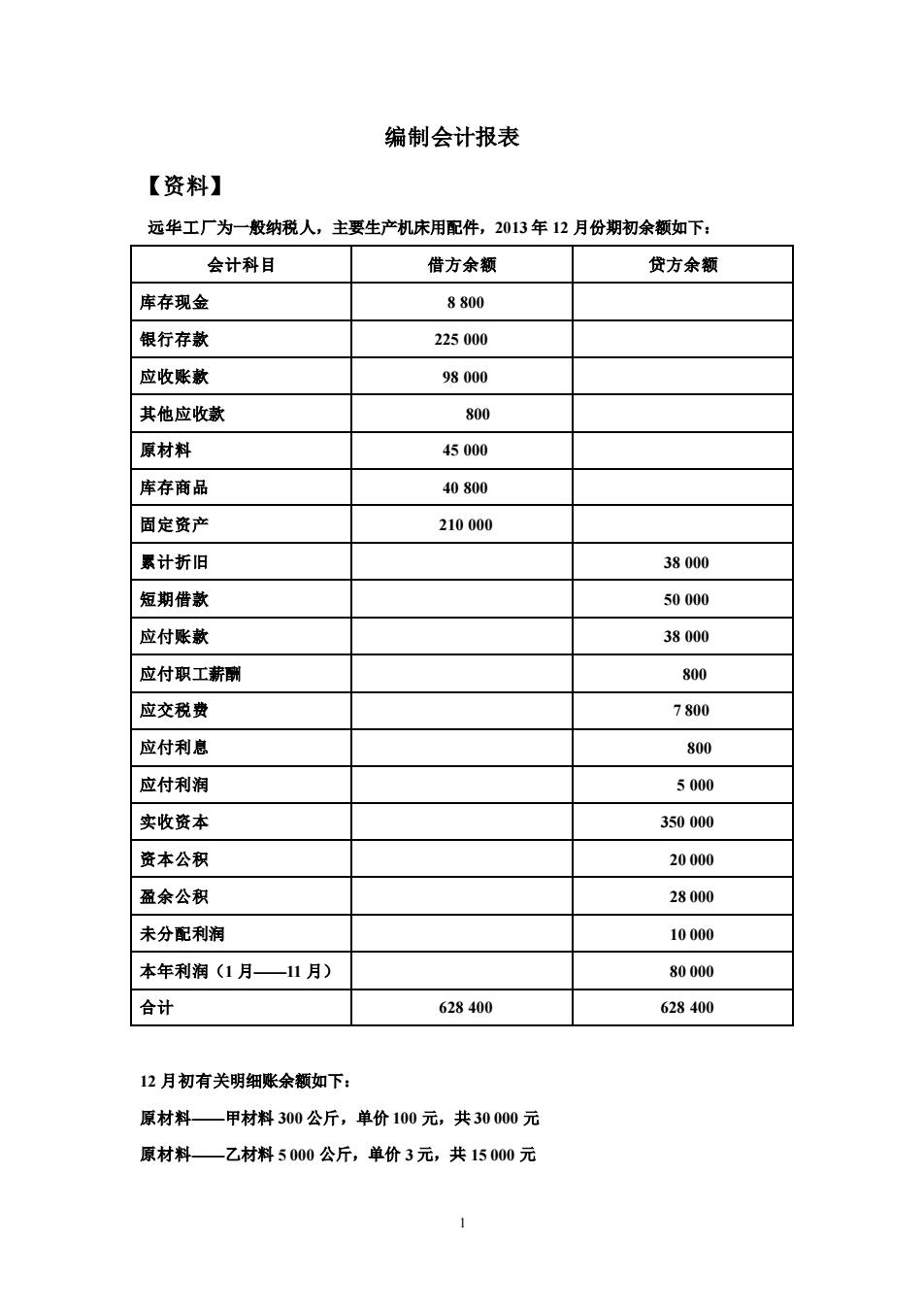

编制会计报表 【资料】 远华工厂为一般纳税人,主要生产机床用配件,2013年12月份期初余额如下: 会计科目 借方余额 贷方余额 库存现金 8800 银行存款 225000 应收账款 98000 其他应收款 800 原材料 45000 库存商品 40800 固定资产 210000 累计折旧 38000 短期借款 50000 应付账款 38000 应付取工薪酬 800 应交税费 7800 应付利息 800 应付利润 5000 实收资本 350000 资本公积 20000 盈余公积 28000 未分配利润 10000 本年利润(1月一11月) 80000 合计 628400 628400 12月初有关明细账余额如下: 原材料一甲材料300公斤,单价100元,共30000元 原材料一乙材料5000公斤,单价3元,共15000元 1 编制会计报表 【资料】 远华工厂为一般纳税人,主要生产机床用配件,2013 年 12 月份期初余额如下: 会计科目 借方余额 贷方余额 库存现金 8 800 银行存款 225 000 应收账款 98 000 其他应收款 800 原材料 45 000 库存商品 40 800 固定资产 210 000 累计折旧 38 000 短期借款 50 000 应付账款 38 000 应付职工薪酬 800 应交税费 7 800 应付利息 800 应付利润 5 000 实收资本 350 000 资本公积 20 000 盈余公积 28 000 未分配利润 10 000 本年利润(1 月——11 月) 80 000 合计 628 400 628 400 12 月初有关明细账余额如下: 原材料——甲材料 300 公斤,单价 100 元,共 30 000 元 原材料——乙材料 5 000 公斤,单价 3 元,共 15 000 元