正在加载图片...

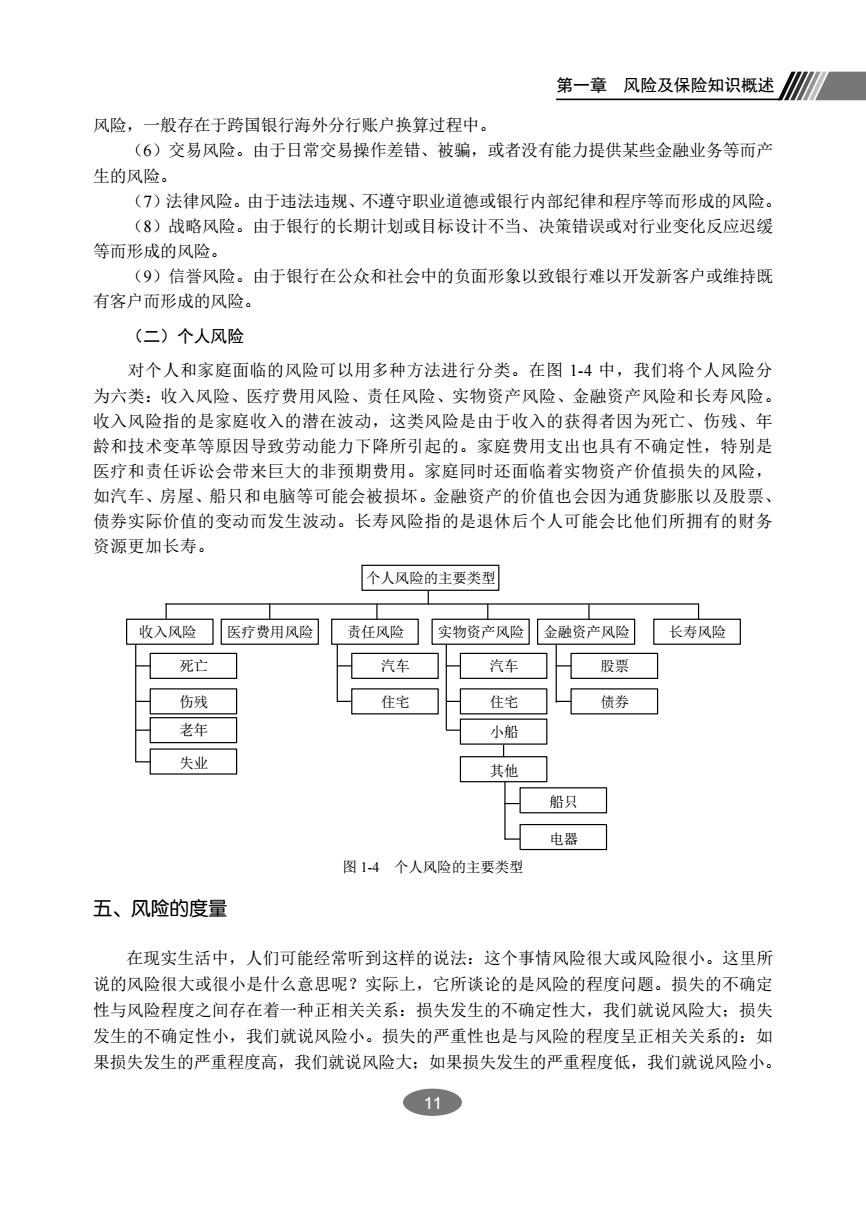

第一章风险及保险知识概述 风险,一般存在于跨国银行海外分行账户换算过程中。 (6)交易风险。由于日常交易操作差错、被骗,或者没有能力提供某些金融业务等而产 生的风险。 (7)法律风险。由于违法违规、不遵守职业道德或银行内部纪律和程序等而形成的风险 (8)战略风险。由于银行的长期计划或目标设计不当、决策错误或对行业变化反应迟缓 等而形成的风险。 (9)信誉风险。由于银行在公众和社会中的负面形象以致银行难以开发新客户或维持既 有客户而形成的风险。 (二)个人风险 对个人和家庭面临的风险可以用多种方法进行分类。在图14中,我们将个人风险分 为六类:收入风险、医疗费用风险、责任风险、实物资产风险、金融资产风险和长寿风险 收入风险指的是家庭收入的潜在波动,这类风险是由于收入的获得者因为死亡、伤残、年 龄和技术变革等原因导致劳动能力下降所引起的。家庭费用支出也具有不确定性,特别是 医疗和责任诉讼会带来巨大的非预期费用。家庭同时还面临着实物资产价值损失的风险 如汽车、房屋、船只和电脑等可能会被损坏。金融资产的价值也会因为通货膨胀以及股票, 债券实际价值的变动而发生波动。长寿风险指的是退休后个人可能会比他们所拥有的财务 资源更加长寿。 个人风险的主要类型 收入风险医疗费用风险 责任风险 实物资产风险金融资产风险长寿风险 死亡 汽车 汽车 股票 伤残 住宅 住宅 债券 老年 小船 失业 其他 船只 电器 图14个人风险的主要类型 五、风险的度量 在现实生活中,人们可能经常听到这样的说法:这个事情风险很大或风险很小。这里所 说的风险很大或很小是什么意思呢?实际上,它所谈论的是风哈的程度问题。损失的不确定 性与风险程度之间存在着一种正相关关系:损失发生的不确定性大,我们就说风险大:损失 发生的不确定性小,我们就说风险小。损失的严重性也是与风险的程度呈正相关关系的:如 果损失发生的严重程度高,我们就说风险大:如果损失发生的严重程度低,我们就说风险小 11 11 第一章 风险及保险知识概述 风险,一般存在于跨国银行海外分行账户换算过程中。 (6)交易风险。由于日常交易操作差错、被骗,或者没有能力提供某些金融业务等而产 生的风险。 (7)法律风险。由于违法违规、不遵守职业道德或银行内部纪律和程序等而形成的风险。 (8)战略风险。由于银行的长期计划或目标设计不当、决策错误或对行业变化反应迟缓 等而形成的风险。 (9)信誉风险。由于银行在公众和社会中的负面形象以致银行难以开发新客户或维持既 有客户而形成的风险。 (二)个人风险 对个人和家庭面临的风险可以用多种方法进行分类。在图 1-4 中,我们将个人风险分 为六类:收入风险、医疗费用风险、责任风险、实物资产风险、金融资产风险和长寿风险。 收入风险指的是家庭收入的潜在波动,这类风险是由于收入的获得者因为死亡、伤残、年 龄和技术变革等原因导致劳动能力下降所引起的。家庭费用支出也具有不确定性,特别是 医疗和责任诉讼会带来巨大的非预期费用。家庭同时还面临着实物资产价值损失的风险, 如汽车、房屋、船只和电脑等可能会被损坏。金融资产的价值也会因为通货膨胀以及股票、 债券实际价值的变动而发生波动。长寿风险指的是退休后个人可能会比他们所拥有的财务 资源更加长寿。 收入风险 医疗费用风险 死亡 伤残 老年 失业 责任风险 汽车 住宅 船只 电器 股票 债券 汽车 住宅 小船 其他 实物资产风险 金融资产风险 长寿风险 个人风险的主要类型 图 1-4 个人风险的主要类型 五、风险的度量 在现实生活中,人们可能经常听到这样的说法:这个事情风险很大或风险很小。这里所 说的风险很大或很小是什么意思呢?实际上,它所谈论的是风险的程度问题。损失的不确定 性与风险程度之间存在着一种正相关关系:损失发生的不确定性大,我们就说风险大;损失 发生的不确定性小,我们就说风险小。损失的严重性也是与风险的程度呈正相关关系的:如 果损失发生的严重程度高,我们就说风险大;如果损失发生的严重程度低,我们就说风险小