正在加载图片...

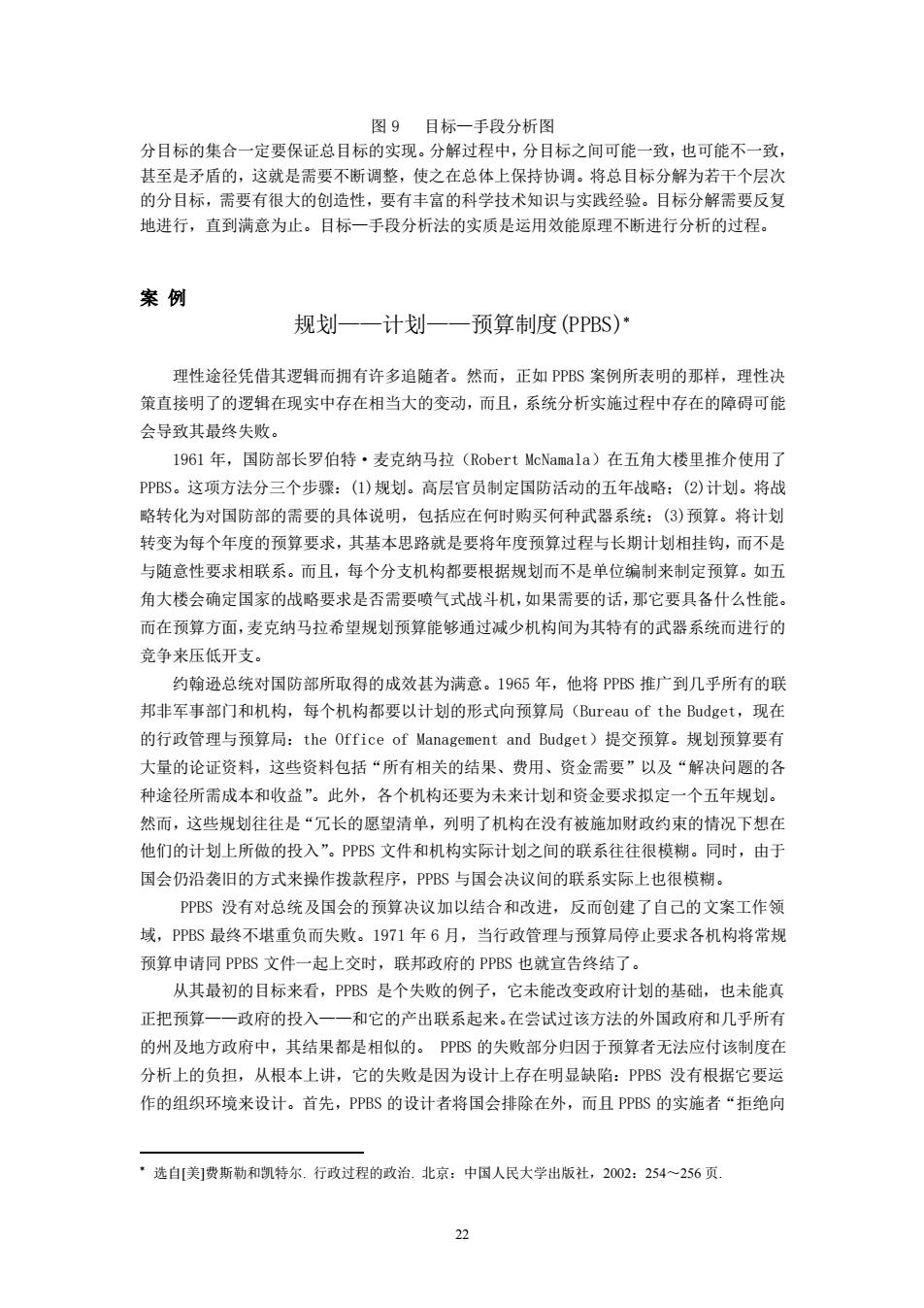

图9日标一毛段分析图 分目标的集合一定要保证总目标的实现。分解过程中,分目标之间可能一致,也可能不一致 其至是矛盾的,这就是需要不断调整,使之在总体上保持协调。将总目标分解为若干个层次 的分目标,需要有很大的创造性,要有丰富的科学技术知识与实践经验。目标分解需要反复 地进行,直到满意为止。目标一手段分析法的实质是运用效能原理不断进行分析的过程。 案例 规划一一计划一一预算制度(PPBS)· 理性途径凭借其逻辑而拥有许多追随者。然而,正如PPBS案例所表明的那样,理性决 策直接明了的逻辑在现实中存在相当大的变动,而且,系统分析实施过程中存在的障碍可能 会导致其最终失败。 96l年,国防部长罗伯特·麦克纳马拉(Robert McNamala)在五角大楼里推介使用了 PPBS。这项方法分三个步骤:(1)规划。高层官员制定国防活动的五年战略:(②)计划。将战 略转化为对国防部的需要的具体说明,包括应在何时购买何种武器系统:(3)预算。将计划 转变为每个年度的预算要求,其基本思路就是要将年度预算过程与长期计划相挂钩,而不是 与随意性要求相联系。而且,每个分支机构都要根据规划而不是单位编制来制定预算。如五 角大楼会确定国家的战略要求是否需要喷气式战斗机,如果需要的话,那它要具备什么性能。 而在预算方面,麦克纳马拉希望规划预算能够通过减少机构间为其特有的武器系统而进行的 竞争来压低开支。 约翰逊总统对国防部所取得的成效甚为满意。1965年,他将PPS推广到几乎所有的哦 邦非军事部门和机构,每个机构都要以计划的形式向预算局(Bureau of the Budget,现在 的行政管理与预算局:the Office of Management and Budget)提交预算。规划预算要有 大量的论证资料,这些资料包括“所有相关的结果、费用、资金需要”以及“解决问题的各 种途径所需成本和收益”。此外,各个机构还要为未来计划和资金要求拟定一个五年规划, 然而,这些规划往往是“元长的愿望清单,列明了机构在没有被施加财政约束的情况下想在 他们的计划上所做的投入”。PPS文件和机构实际计划之间的联系往往很模糊。同时,由于 国会仍沿袭旧的方式来操作援款程序,PBS与国会决议间的联系实际上也很模糊。 PPBS没有对总统及国会的预算决议加以结合和改进,反而创建了自己的文案工作领 域,PPBS最终不堪重负而失败。1971年6月,当行政管理与而算局停止要求各机构将常却 顶算申请同PPBS文件一起上交时,联邦政府的PPS也就宣告终结了。 从其最初的目标来看,PPS是个失败的例子,它未能改变政府计划的基础,也未能真 正把预算一一政府的投入一一和它的产出联系起来。在尝试过该方法的外国政府和几乎所有 的州及地方政府中,其结果都是相似的。PPS的失败部分归因于预算者无法应付该制度在 分析上的负担,从根本上讲,它的失败是因为设计上存在明显缺陷:PPS没有根据它要运 作的组织环境来设计。首先,PPBS的设计者将国会排除在外,而且PPBS的实施者“拒绝向 ·选自美]费斯勒和凯特尔.行政过程的政治.北京:中国人民大学出版社,2002:254一256页22 图 9 目标—手段分析图 分目标的集合一定要保证总目标的实现。分解过程中,分目标之间可能一致,也可能不一致, 甚至是矛盾的,这就是需要不断调整,使之在总体上保持协调。将总目标分解为若干个层次 的分目标,需要有很大的创造性,要有丰富的科学技术知识与实践经验。目标分解需要反复 地进行,直到满意为止。目标—手段分析法的实质是运用效能原理不断进行分析的过程。 案 例 规划——计划——预算制度(PPBS) 理性途径凭借其逻辑而拥有许多追随者。然而,正如 PPBS 案例所表明的那样,理性决 策直接明了的逻辑在现实中存在相当大的变动,而且,系统分析实施过程中存在的障碍可能 会导致其最终失败。 1961 年,国防部长罗伯特·麦克纳马拉(Robert McNamala)在五角大楼里推介使用了 PPBS。这项方法分三个步骤:(1)规划。高层官员制定国防活动的五年战略;(2)计划。将战 略转化为对国防部的需要的具体说明,包括应在何时购买何种武器系统;(3)预算。将计划 转变为每个年度的预算要求,其基本思路就是要将年度预算过程与长期计划相挂钩,而不是 与随意性要求相联系。而且,每个分支机构都要根据规划而不是单位编制来制定预算。如五 角大楼会确定国家的战略要求是否需要喷气式战斗机,如果需要的话,那它要具备什么性能。 而在预算方面,麦克纳马拉希望规划预算能够通过减少机构间为其特有的武器系统而进行的 竞争来压低开支。 约翰逊总统对国防部所取得的成效甚为满意。1965 年,他将 PPBS 推广到几乎所有的联 邦非军事部门和机构,每个机构都要以计划的形式向预算局(Bureau of the Budget,现在 的行政管理与预算局:the Office of Management and Budget)提交预算。规划预算要有 大量的论证资料,这些资料包括“所有相关的结果、费用、资金需要”以及“解决问题的各 种途径所需成本和收益”。此外,各个机构还要为未来计划和资金要求拟定一个五年规划。 然而,这些规划往往是“冗长的愿望清单,列明了机构在没有被施加财政约束的情况下想在 他们的计划上所做的投入”。PPBS 文件和机构实际计划之间的联系往往很模糊。同时,由于 国会仍沿袭旧的方式来操作拨款程序,PPBS 与国会决议间的联系实际上也很模糊。 PPBS 没有对总统及国会的预算决议加以结合和改进,反而创建了自己的文案工作领 域,PPBS 最终不堪重负而失败。1971 年 6 月,当行政管理与预算局停止要求各机构将常规 预算申请同 PPBS 文件一起上交时,联邦政府的 PPBS 也就宣告终结了。 从其最初的目标来看,PPBS 是个失败的例子,它未能改变政府计划的基础,也未能真 正把预算——政府的投入——和它的产出联系起来。在尝试过该方法的外国政府和几乎所有 的州及地方政府中,其结果都是相似的。 PPBS 的失败部分归因于预算者无法应付该制度在 分析上的负担,从根本上讲,它的失败是因为设计上存在明显缺陷:PPBS 没有根据它要运 作的组织环境来设计。首先,PPBS 的设计者将国会排除在外,而且 PPBS 的实施者“拒绝向 选自[美]费斯勒和凯特尔. 行政过程的政治. 北京:中国人民大学出版社,2002:254~256 页