正在加载图片...

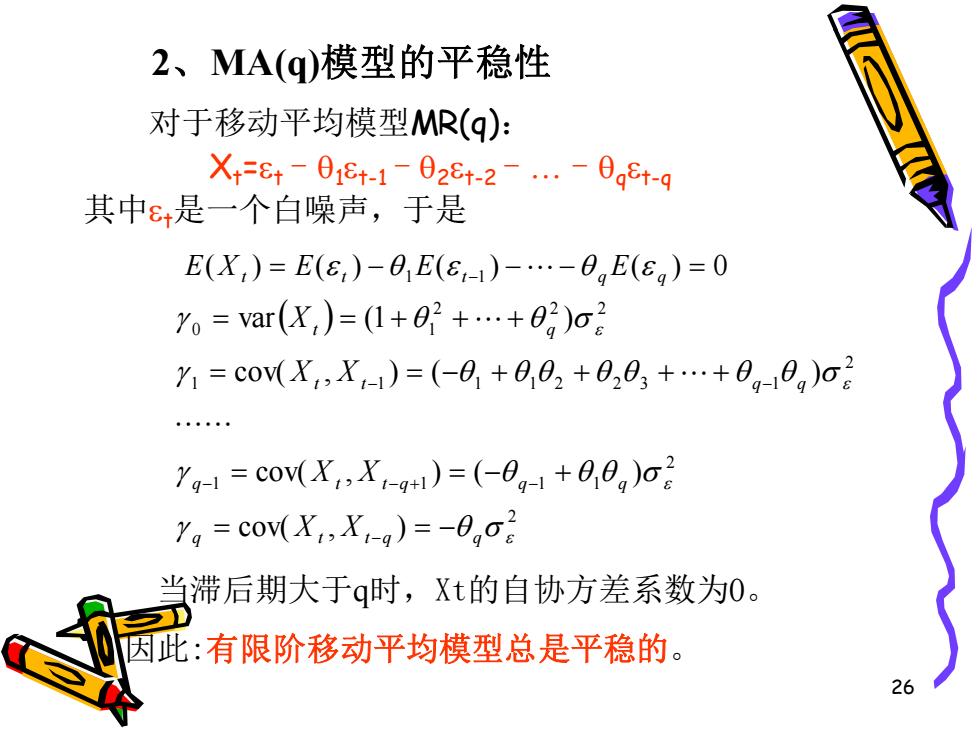

2、MA(q)模型的平稳性 对于移动平均模型MR(q): X=8+-01e+-1-02et-2.-0gt-q 其中ε+是一个白噪声,于是 E(X,)=E(c)-0E(E-1)-0,E(Eg)=0 yo=var(X,)=(1+0+.+02)o Y=coWX,X)=(-81+0,02+003+.+0,-0,)o Yg-1=c0(X,X,-g)=(-0g-1+80,)6 Yo=cov(X,XI-g)=-0o2 当滞后期大于q时,Xt的自协方差系数为0。 因此:有限阶移动平均模型总是平稳的。 26 26 对于移动平均模型MR(q): Xt=t - 1t-1 - 2t-2 - - qt-q 其中t是一个白噪声,于是 2、MA(q)模型的平稳性 ( ) ( ) ( ) ( ) 0 E X t = E t − 1 E t−1 −− q E q = ( ) 2 2 1 1 1 1 2 1 1 1 1 2 2 3 1 2 2 2 0 1 cov( , ) cov( , ) ( ) cov( , ) ( ) var (1 ) q t t q q q t t q q q t t q q t q X X X X X X X = = − = = − + = = − + + + + = = + + + − − − + − − − 当滞后期大于q时,Xt的自协方差系数为0。 因此:有限阶移动平均模型总是平稳的