正在加载图片...

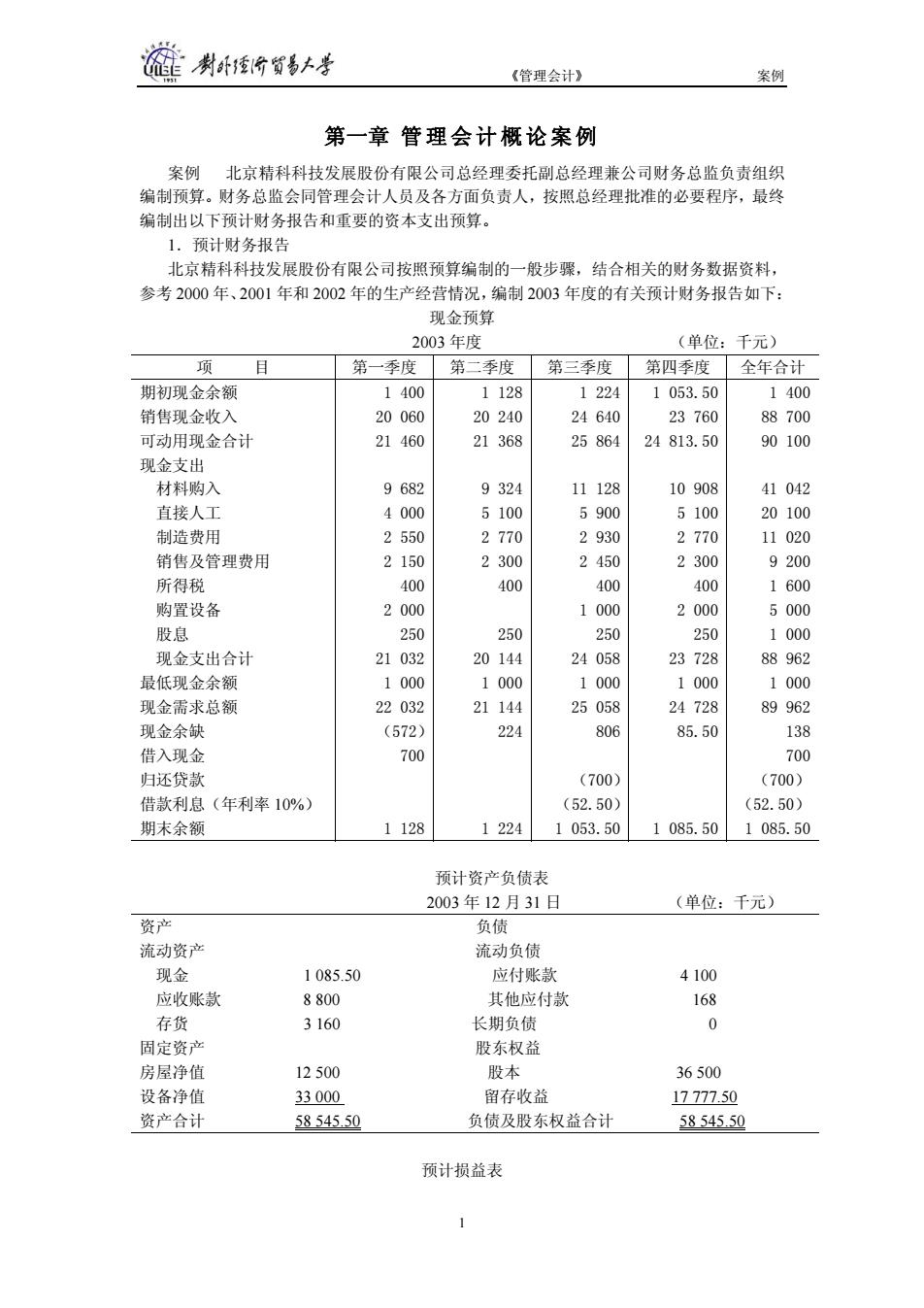

制卧价贸易+考 《管理会计》 案例 第一章管理会计概论案例 案例北京精科科技发展股份有限公司总经理委托副总经理兼公司财务总监负责组织 编制预算。财务总监会同管理会计人员及各方面负责人,按照总经理批准的必要程序,最终 编制出以下预计财务报告和重要的资本支出预算。 1.预计财务报告 北京精科科技发展股份有限公司按照预算编制的一般步骤,结合相关的财务数据资料, 参考2000年、2001年和2002年的生产经营情况,编制2003年度的有关预计财务报告如下: 现金预算 2003年度 (单位:千元) 项 目 第一季度 第二季度 第三季度 第四季度 全年合计 期初现金余额 1400 1128 1224 1053.50 1400 销售现金收入 20060 20240 24640 23760 88700 可动用现金合计 21460 21368 25864 24813.50 90100 现金支出 材料购入 9682 9324 11128 10908 41042 直接人工 4000 5100 5900 5100 20100 制造费用 2550 2770 2930 2770 11020 销售及管理费用 2150 2300 2450 2300 9200 所得税 400 400 400 400 1600 购置设备 2000 1000 2000 5000 股息 250 250 250 250 1000 现金支出合计 21032 20144 24058 23728 88962 最低现金余额 1000 1000 1000 1000 1000 现金需求总额 22032 21144 25058 24728 89962 现金余缺 (572) 224 806 85.50 138 借入现金 700 700 归还贷款 (700) (700) 借款利息(年利率10%) (52.50) (52.50) 期末余额 128 1224 1053.50 1085.50 1085.50 预计资产负债表 2003年12月31日 (单位:千元) 资产 负债 流动资产 流动负债 现金 1085.50 应付账款 4100 应收账款 8800 其他应付款 168 存货 3160 长期负债 0 固定资产 股东权益 房屋净值 12500 股本 36500 设备净值 33000 留存收益 17777.50 资产合计 58545.50 负债及股东权益合计 58545.50 预计损益表《管理会计》 案例 第一章 管理会计概论案例 案例 北京精科科技发展股份有限公司总经理委托副总经理兼公司财务总监负责组织 编制预算。财务总监会同管理会计人员及各方面负责人,按照总经理批准的必要程序,最终 编制出以下预计财务报告和重要的资本支出预算。 1.预计财务报告 北京精科科技发展股份有限公司按照预算编制的一般步骤,结合相关的财务数据资料, 参考 2000 年、2001 年和 2002 年的生产经营情况,编制 2003 年度的有关预计财务报告如下: 现金预算 2003 年度 (单位:千元) 项 目 第一季度 第二季度 第三季度 第四季度 全年合计 期初现金余额 销售现金收入 可动用现金合计 现金支出 材料购入 直接人工 制造费用 销售及管理费用 所得税 购置设备 股息 现金支出合计 最低现金余额 现金需求总额 现金余缺 借入现金 归还贷款 借款利息(年利率 10%) 期末余额 1 400 20 060 21 460 9 682 4 000 2 550 2 150 400 2 000 250 21 032 1 000 22 032 (572) 700 1 128 1 128 20 240 21 368 9 324 5 100 2 770 2 300 400 250 20 144 1 000 21 144 224 1 224 1 224 24 640 25 864 11 128 5 900 2 930 2 450 400 1 000 250 24 058 1 000 25 058 806 (700) (52.50) 1 053.50 1 053.50 23 760 24 813.50 10 908 5 100 2 770 2 300 400 2 000 250 23 728 1 000 24 728 85.50 1 085.50 1 400 88 700 90 100 41 042 20 100 11 020 9 200 1 600 5 000 1 000 88 962 1 000 89 962 138 700 (700) (52.50) 1 085.50 预计资产负债表 2003 年 12 月 31 日 (单位:千元) 资产 负债 流动资产 流动负债 现金 1 085.50 应付账款 4 100 应收账款 8 800 其他应付款 168 存货 3 160 长期负债 0 固定资产 股东权益 房屋净值 12 500 股本 36 500 设备净值 33 000 留存收益 17 777.50 资产合计 58 545.50 负债及股东权益合计 58 545.50 预计损益表 1