正在加载图片...

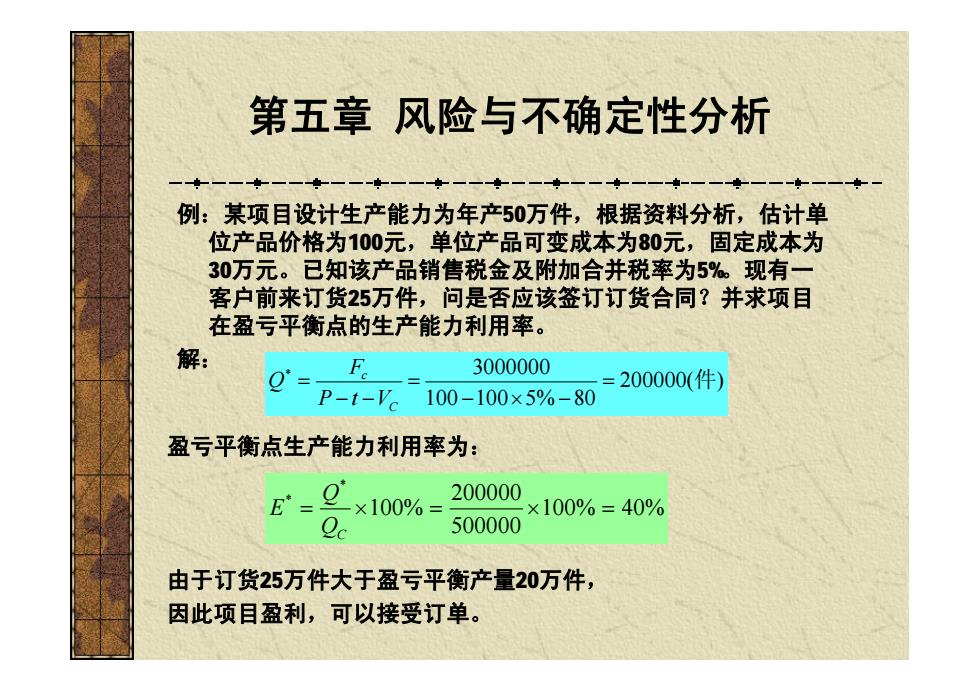

第五章风险与不确定性分析 一-★ -一一一 例:某项目设计生产能力为年产50万件,根据资料分析,估计单 位产品价格为100元,单位产品可变成本为80元,固定成本为 30万元。已知该产品销售税金及附加合并税率为5%。现有一 客户前来订货25万件,问是否应该签订订货合同?并求项目 在盈亏平衡点的生产能力利用率。 解: E 3000000 =200000(件) P-t-V 100-100×5%-80 盈亏平衡点生产能力利用率为: E= g×100%= 200000 ×100%=40% 500000 由于订货25万件大于盈亏平衡产量20万件, 因此项目盈利,可以接受订单。 例:某项目设计生产能力为年产50万件,根据资料分析,估计单 位产品价格为100元,单位产品可变成本为80元,固定成本为 30万元。已知该产品销售税金及附加合并税率为5%。现有一 客户前来订货25万件,问是否应该签订订货合同?并求项目 在盈亏平衡点的生产能力利用率。 解: 200000( ) 100 100 5% 80 * 3000000 = 件 - ´ - = - - = C c P t V F Q 盈亏平衡点生产能力利用率为: 由于订货25万件大于盈亏平衡产量20万件, 因此项目盈利,可以接受订单。 100% 40% 500000 200000 100% * * = ´ = ´ = QC Q E 第五章 风险与不确定性分析