正在加载图片...

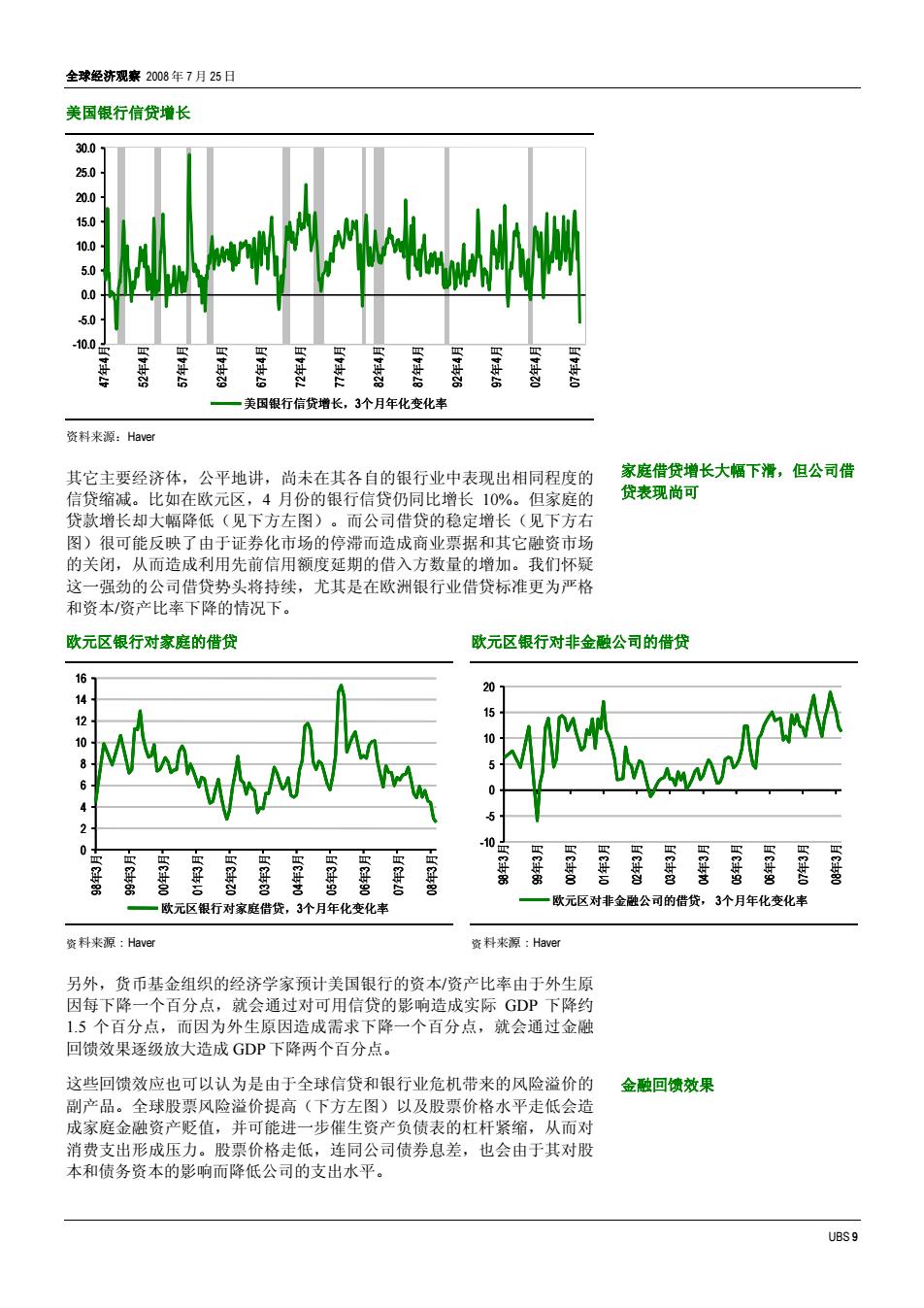

全球经济观察2008年7月25日 美国银行信贷增长 30.0 25.0 20.0 15.0 10.0 5.0 0.0 5.0 10.0 一美国银行信贷增长,3个月年化变化率 资料来源:Haver 其它主要经济体,公平地讲,尚未在其各自的银行业中表现出相同程度的 家庭借贷增长大幅下滑,但公司借 信贷缩减。比如在欧元区,4月份的银行信贷仍同比增长10%。但家庭的 贷表现尚可 贷款增长却大幅降低(见下方左图)。而公司借贷的稳定增长(见下方右 图)很可能反映了由于证券化市场的停滞而造成商业票据和其它融资市场 的关闭,从而造成利用先前信用额度延期的借入方数量的增加。我们怀疑 这一强劲的公司借贷势头将持续,尤其是在欧洲银行业借贷标准更为严格 和资本/资产比率下降的情况下。 欧元区银行对家庭的借贷 欧元区银行对非金融公司的借贷 16 4 12 15 10 -10 0 欧元区银行对家庭借贷,3个月年化变化率 一欧元区对非金融公司的借贷,3个月年化变化率 资料来源:Haver 资料来源:Haver 另外,货币基金组织的经济学家预计美国银行的资本/资产比率由于外生原 因每下降一个百分点,就会通过对可用信贷的影响造成实际GDP下降约 1.5个百分点,而因为外生原因造成需求下降一个百分点,就会通过金融 回馈效果逐级放大造成GDP下降两个百分点。 这些回馈效应也可以认为是由于全球信贷和银行业危机带来的风险溢价的 金融回馈效果 副产品。全球股票风险溢价提高(下方左图)以及股票价格水平走低会造 成家庭金融资产贬值,并可能进一步催生资产负债表的杠杆紧缩,从而对 消费支出形成压力。股票价格走低,连同公司债券息差,也会由于其对股 本和债务资本的影响而降低公司的支出水平。 UBS9全球经济观察 2008 年 7 月 25 日 UBS 9 美国银行信贷增长 美国银行信贷增长,3个月年化变化率 -10.0 -5.0 0.0 5.0 10.0 15.0 20.0 25.0 30.0 47 年4月 52 年4月 57 年4月 62 年4月 67 年4月 72 年4月 77 年4月 82 年4月 87 年4月 92 年4月 97 年4月 02 年4月 07 年4月 美国银行信贷增长,3个月年化变化率 -10.0 -5.0 0.0 5.0 10.0 15.0 20.0 25.0 30.0 47 年4月 52 年4月 57 年4月 62 年4月 67 年4月 72 年4月 77 年4月 82 年4月 87 年4月 92 年4月 97 年4月 02 年4月 07 年4月 美国银行信贷增长,3个月年化变化率 -10.0 -5.0 0.0 5.0 10.0 15.0 20.0 25.0 30.0 47 年4月 52 年4月 57 年4月 62 年4月 67 年4月 72 年4月 77 年4月 82 年4月 87 年4月 92 年4月 97 年4月 02 年4月 07 年4月 -10.0 -5.0 0.0 5.0 10.0 15.0 20.0 25.0 30.0 47 年4月 52 年4月 57 年4月 62 年4月 67 年4月 72 年4月 77 年4月 82 年4月 87 年4月 92 年4月 97 年4月 02 年4月 07 年4月 资料来源:Haver 其它主要经济体,公平地讲,尚未在其各自的银行业中表现出相同程度的 信贷缩减。比如在欧元区,4 月份的银行信贷仍同比增长 10%。但家庭的 贷款增长却大幅降低(见下方左图)。而公司借贷的稳定增长(见下方右 图)很可能反映了由于证券化市场的停滞而造成商业票据和其它融资市场 的关闭,从而造成利用先前信用额度延期的借入方数量的增加。我们怀疑 这一强劲的公司借贷势头将持续,尤其是在欧洲银行业借贷标准更为严格 和资本/资产比率下降的情况下。 欧元区银行对家庭的借贷 欧元区银行对非金融公司的借贷 0 2 4 6 8 10 12 14 16 98 年3月 99 年3月 00 年3月 01 年3月 02 年3月 03 年3月 04 年3月 05 年3月 06 年3月 07 年3月 08 年3月 欧元区银行对家庭借贷,3个月年化变化率 0 2 4 6 8 10 12 14 16 98 年3月 99 年3月 00 年3月 01 年3月 02 年3月 03 年3月 04 年3月 05 年3月 06 年3月 07 年3月 08 年3月 欧元区银行对家庭借贷,3个月年化变化率 0 2 4 6 8 10 12 14 16 98 年3月 99 年3月 00 年3月 01 年3月 02 年3月 03 年3月 04 年3月 05 年3月 06 年3月 07 年3月 08 年3月 0 2 4 6 8 10 12 14 16 98 年3月 99 年3月 00 年3月 01 年3月 02 年3月 03 年3月 04 年3月 05 年3月 06 年3月 07 年3月 08 年3月 欧元区银行对家庭借贷,3个月年化变化率 -10 -5 0 5 10 15 20 98 年3月 99 年3月 00 年3月 01 年3月 02 年3月 03 年3月 04 年3月 05 年3月 06 年3月 07 年3月 08 年3月 欧元区对非金融公司的借贷, 3个月年化变化率 -10 -5 0 5 10 15 20 98 年3月 99 年3月 00 年3月 01 年3月 02 年3月 03 年3月 04 年3月 05 年3月 06 年3月 07 年3月 08 年3月 欧元区对非金融公司的借贷, 3个月年化变化率 -10 -5 0 5 10 15 20 98 年3月 99 年3月 00 年3月 01 年3月 02 年3月 03 年3月 04 年3月 05 年3月 06 年3月 07 年3月 08 年3月 -10 -5 0 5 10 15 20 98 年3月 99 年3月 00 年3月 01 年3月 02 年3月 03 年3月 04 年3月 05 年3月 06 年3月 07 年3月 08 年3月 欧元区对非金融公司的借贷, 3个月年化变化率 资料来源:Haver 资料来源:Haver 另外,货币基金组织的经济学家预计美国银行的资本/资产比率由于外生原 因每下降一个百分点,就会通过对可用信贷的影响造成实际 GDP 下降约 1.5 个百分点,而因为外生原因造成需求下降一个百分点,就会通过金融 回馈效果逐级放大造成 GDP 下降两个百分点。 这些回馈效应也可以认为是由于全球信贷和银行业危机带来的风险溢价的 副产品。全球股票风险溢价提高(下方左图)以及股票价格水平走低会造 成家庭金融资产贬值,并可能进一步催生资产负债表的杠杆紧缩,从而对 消费支出形成压力。股票价格走低,连同公司债券息差,也会由于其对股 本和债务资本的影响而降低公司的支出水平。 家庭借贷增长大幅下滑,但公司借 贷表现尚可 金融回馈效果