正在加载图片...

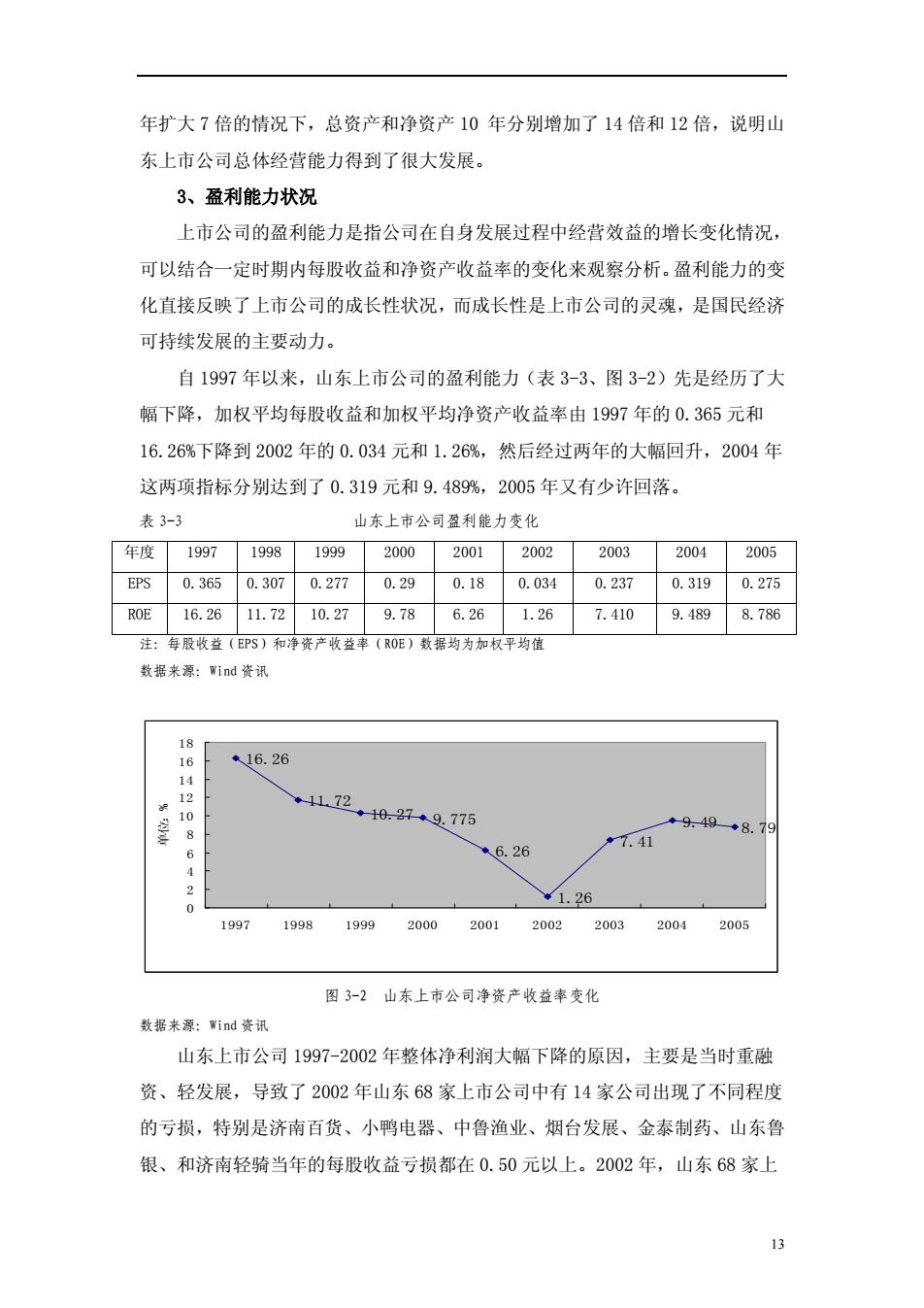

年扩大7倍的情况下,总资产和净资产10年分别增加了14倍和12倍,说明山 东上市公司总体经营能力得到了很大发展。 3、盈利能力状况 上市公司的盈利能力是指公司在自身发展过程中经营效益的增长变化情况, 可以结合一定时期内每股收益和净资产收益率的变化来观察分析。盈利能力的变 化直接反映了上市公司的成长性状况,而成长性是上市公司的灵魂,是国民经济 可持续发展的主要动力。 自1997年以来,山东上市公司的盈利能力(表3-3、图3-2)先是经历了大 幅下降,加权平均每股收益和加权平均净资产收益率由1997年的0.365元和 16.26%下降到2002年的0.034元和1.26%,然后经过两年的大幅回升,2004年 这两项指标分别达到了0.319元和9.489%,2005年又有少许回落。 表3-3 山东上市公司盈利能力变化 年度 1997 1998 1999 2000 2001 2002 2003 2004 2005 EPS 0.365 0.307 0.277 0.29 0.18 0.034 0.237 0.319 0.275 ROE 16.26 11.72 10.27 9.78 6.26 1.26 7.410 9.489 8.786 注:每股收益(EPS)和净资产收益率(R0E)数据均为加权平均值 数据来源:Wind资讯 18 16 ◆16.26 14 响 12 ◆1172 10 ◆10.27-k9.775 ◆-9.49 ◆8.79 7.41 6 t6.26 2 0 1.26 1997 1998 1999 2000 2001 2002 2003 2004 2005 图3-2山东上市公司净资产收益率变化 数据来源:Wind资讯 山东上市公司1997-2002年整体净利润大幅下降的原因,主要是当时重融 资、轻发展,导致了2002年山东68家上市公司中有14家公司出现了不同程度 的亏损,特别是济南百货、小鸭电器、中鲁渔业、烟台发展、金泰制药、山东鲁 银、和济南轻骑当年的每股收益亏损都在0.50元以上。2002年,山东68家上 313 年扩大 7 倍的情况下,总资产和净资产 10 年分别增加了 14 倍和 12 倍,说明山 东上市公司总体经营能力得到了很大发展。 3、盈利能力状况 上市公司的盈利能力是指公司在自身发展过程中经营效益的增长变化情况, 可以结合一定时期内每股收益和净资产收益率的变化来观察分析。盈利能力的变 化直接反映了上市公司的成长性状况,而成长性是上市公司的灵魂,是国民经济 可持续发展的主要动力。 自 1997 年以来,山东上市公司的盈利能力(表 3-3、图 3-2)先是经历了大 幅下降,加权平均每股收益和加权平均净资产收益率由 1997 年的 0.365 元和 16.26%下降到 2002 年的 0.034 元和 1.26%,然后经过两年的大幅回升,2004 年 这两项指标分别达到了 0.319 元和 9.489%,2005 年又有少许回落。 表 3-3 山东上市公司盈利能力变化 年度 1997 1998 1999 2000 2001 2002 2003 2004 2005 EPS 0.365 0.307 0.277 0.29 0.18 0.034 0.237 0.319 0.275 ROE 16.26 11.72 10.27 9.78 6.26 1.26 7.410 9.489 8.786 注:每股收益(EPS)和净资产收益率(ROE)数据均为加权平均值 数据来源:Wind 资讯 16.26 11.72 10.27 9.775 6.26 1.26 7.41 9.49 8.79 0 2 4 6 8 10 12 14 16 18 1997 1998 1999 2000 2001 2002 2003 2004 2005 单位:% 图 3-2 山东上市公司净资产收益率变化 数据来源:Wind 资讯 山东上市公司 1997-2002 年整体净利润大幅下降的原因,主要是当时重融 资、轻发展,导致了 2002 年山东 68 家上市公司中有 14 家公司出现了不同程度 的亏损,特别是济南百货、小鸭电器、中鲁渔业、烟台发展、金泰制药、山东鲁 银、和济南轻骑当年的每股收益亏损都在 0.50 元以上。2002 年,山东 68 家上