正在加载图片...

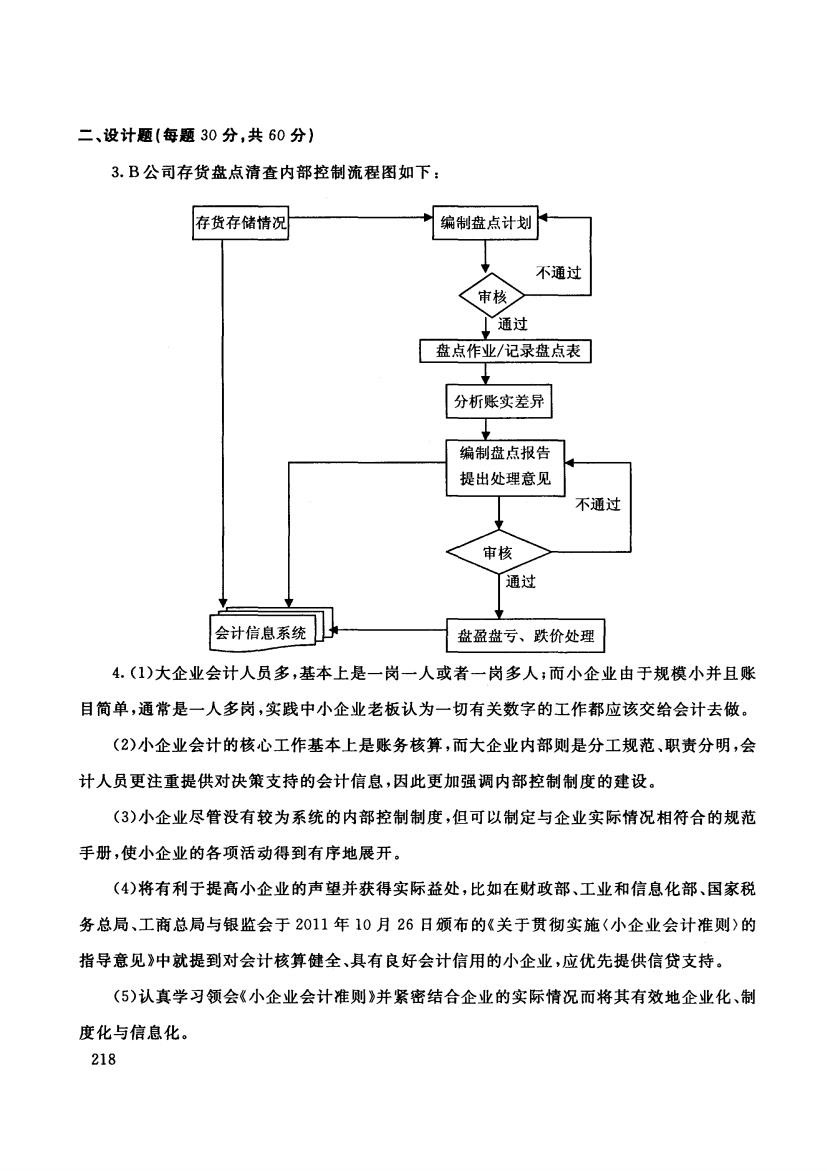

二、设计题(每题30分,共60分) 3.B公司存货盘点清查内部控制流程图如下: 存货存储情况 编制盘点计划 不通过 《审核 通过 盘点作业/记录盘点表 分析账实差异 编制盘点报告 提出处理意见 不通过 审核 通过 会计信息系统 盘盈盘亏、跌价处理 4.(1)大企业会计人员多,基本上是一岗一人或者一岗多人;而小企业由于规模小并且账 目简单,通常是一人多岗,实践中小企业老板认为一切有关数字的工作都应该交给会计去做。 (2)小企业会计的核心工作基本上是账务核算,而大企业内部则是分工规范、职责分明,会 计人员更注重提供对决策支持的会计信息,因此更加强调内部控制制度的建设。 (3)小企业尽管没有较为系统的内部控制制度,但可以制定与企业实际情况相符合的规范 手册,使小企业的各项活动得到有序地展开。 (4)将有利于提高小企业的声望并获得实际益处,比如在财政部、工业和信息化部、国家税 务总局、工商总局与银监会于2011年10月26日颁布的《关于贯彻实施(小企业会计准则)的 指导意见》中就提到对会计核算健全、具有良好会计信用的小企业,应优先提供信贷支持。 (5)认真学习领会《小企业会计准则》并紧密结合企业的实际情况而将其有效地企业化、制 度化与信息化。 218二、设计题{每题 30 分,共 60 分} 3. 公司存货盘点清查内部控制流程困如下 存货存储情况 盘盈盘亏、跌价处理 4. (1)大企业会计人员多,基本上是一岗一人或者一岗多人;而小企业由于规模小并且账 目简单,通常是一人多岗,实践中小企业老板认为一切有关数字的工作都应该交给会计去做。 (2) 小企业会计的核心工作基本上是账务核算,而大企业内部则是分工规范、职责分明,会 计人员更注重提供对决策支持的会计信息,因此更加强调内部控制制度的建设。 (3) 小企业尽管没有较为系统的内部控制制度,但可以制定与企业实际情况相符合的规范 手册,使小企业的各项活动得到有序地展开。 (4)将有利于提高小企业的声望并获得实际益处,比如在财政部、工业和信息化部、国家税 务总局、工商总局与银监会于 2011 10 26 日颁布的《关于贯彻实施〈小企业会计准则〉的 指导意见》中就提到对会计核算健全、具有良好会计信用的小企业,应优先提供信贷支持。 (5) 认真学习领会《小企业会计准则》并紧密结合企业的实际情况而将其有效地企业化、制 度化与信息化。 218